Kreditt-kanari

Etter de siste måneders markedsuro internasjonalt foregår det nå en ivrig debatt blant investorer om hvorvidt vendepunktet for oppgangsmarkedet faktisk var i mai i fjor, eller om januars aksjefall faktisk betyr en kjøpsmulighet, slik de siste tilfellene av tilsvarende uro har vært.

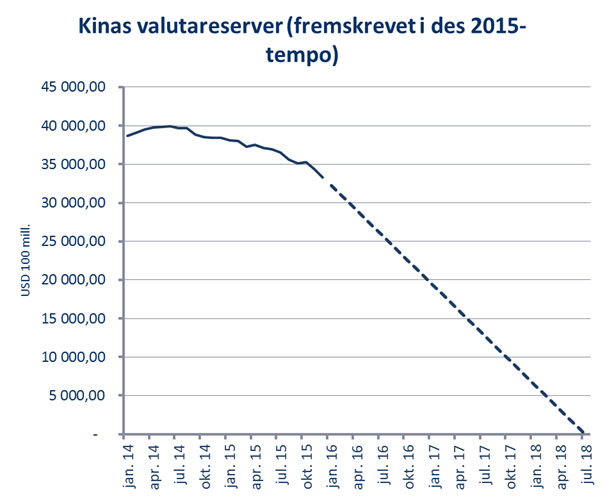

Hvis dette var vendepunktet – hva var i så fall årsakene? I sentrum av finansmediene finner vi situasjonen i Kina. Kina opplever for tiden en kraftig kapitalflukt (den motsatte situasjonen av tidligere år) og brenner nå i høy takt sine valutareserver for å beskytte valutakursen. Dette forsvaret av valutaen betyr at den kinesiske sentralbanken kjører en kontraktiv pengepolitikk og således heller bensin på bålet i de økonomiske nedgangstidene (beskrevet i større detalj i markedsrapporten for september).

Dersom kapitalflukten fortsetter vil valutareservene være helt brukt opp i løpet av ca. to og et halvt år, og det kinesiske lederskapet må i praksis velge mellom å innføre kapitalkontroller (ironisk nok rett etter å ha blitt inkludert i IMFs reservevaluta kurv) eller å devaluere kraftig. Sistnevnte vil ha store deflatoriske effekter på resten av verden. Kina vil være vel innenfor sin fulle rett til å devaluere, ettersom valutaen har styrket seg klart mot alle andre enn amerikanske dollar.

Den andre store faren er nært beslektet med Kina-problemet: råvaremarkedet, eller nærmere bestemt lån knyttet til råvaremarkedet. Problemet kan lettest forstås ved å skru klokken ca. ti år tilbake.

Etter en lang oppgang i boligprisene hadde mange amerikanere (og irer, spanjoler osv.) tatt opp store lån med sikkerhet i boligene sine til forbruk. For boligutbyggerne var også boligprisoppgangen en fest, og de tok også opp lån for å kunne bygge ut flere boliger som markedet skrek etter. Da boligprisene snudde i 2006/2007 ble plutselig mange av disse lånene tapsobjekter for utlånerne, hvilket endte opp med å utløse den store finanskrisen i 2008.

Etter 2008 ble pengekranen hos sentralbankene, i likhet med perioden 2001-2006, igjen åpnet for fullt. Denne gangen fløt ikke dollarene inn i boligmarkedet (normale konsumenter var i stor grad utestengt fra lånemarkedet), men verden rundt i jakt etter positiv avkastning. Mye av disse pengene endte opp i Kina, noe som gjorde pengene billigere, og dermed økte kinesisk utbygging og behovet for råvarer. Dette forlenget det høye prisnivået på råvarer som olje, kull, jernmalm og kobber.

De fleste råvarer begynte å falle allerede i 2011, mens oljeprisen som kjent holdt seg helt til 2014. Kombinasjonen av billige lån og høye råvarepriser fyrte i sin tur opp en massiv utbygging av produksjonskapasitet og infrastruktur tilknyttet utvinning av råvarer, og da særlig i olje. Etter at oljeprisen nå også har kollapset, sitter banker og obligasjonseiere med potensielt store tap på de lånene de var så ivrige etter å gi for bare et par år siden. Selskapenes kontantstrømmer tørker nå hurtig ut, og verdien av eventuelle pantesikkerheter er høyst tvilsom. Prisen på borerigger, tørrlastere, seismikkskip, supplyskip og alt annet man kan tenke seg industrien trenger, er helt minimal i forhold til hva den engang var da lånene ble etablert, og hva den reelle markedsverdien er om reelt sett insolvente selskaper må likvideres. For å unngå å flagge for mye tap har bankene kollektivt sett gått inn for den klassiske “extend and pretend” metoden, der lån som det ikke er sannsynlig at kan tilbakebetales blir forlenget i håp om at markedsvilkårene skal endre seg til det positive.

I Norge har vi spesielt mye eksponering mot oljesektoren, og særlig den bredere oljeserviceindustrien, som i praksis lever av utvinningsselskapenes investeringer, er spesielt hardt rammet. Disse har også vært svært aktive i obligasjonsmarkedet som også her til lands ble svært populært blant både kyndige og ukyndige investorer. Dette markedet er nå utsatt fordi det i dagens situasjon kun er et spørsmål om tid før mange av låntagerne får problemer, samt at det er svært liten likviditet i markedet.

De fleste fond som opererer i markedet har lovet sine investorer daglig likviditet. Kombinasjonen av liten likviditet i underliggende verdipapirer, en relativt stor andel uerfarne investorer som kan antas å være svært påvirkelige av skuffende resultater, og en salgsdrevet bransje som sjelden er interessert i å markedsføre noe annet enn det som kan fremvise gode resultater siste 1 til 3 år, gjør dette markedet til en svært skrøpelig skapning. I USA måtte forvalteren Third Avenue nylig legge ned et stort kredittfond (high yield).

Mange setter sin lit til at de store aksjonærene/aksjonærfamiliene har kontanter som de er villige til å skyte inn i skadeskutte olje-/oljeservice selskaper. Men, i hvilken grad de faktisk har ledige kontanter eller om disse ble investert da markedet pekte oppover, vites ikke. Og ikke minst: hva slags vilkår vil de kreve for å hoste opp disse kontantene. Dersom noen kreditorer tror disse høyst profesjonelle forretningsfolkene ukritisk vil kaste inn store beløp i et selskap der verdiene av eiendelene er lavere enn gjelden og således gi kreditorene en gavepakke, må nok tro om igjen.

Samtidig ser man økt interesse fra internasjonale restruktureringsfond for norske høyrenteobligasjoner. Dette er positivt i den forstand at det skapes en kjøperside i markedet. Men, amerikanske fond som er eksperter på restrukturering og har en hærskare av advokater, kommer ikke til å være snille med de andre interessentene.

Selv om markedet nå har falt en del, føles det fortsatt litt tidlig å erklære den åpenbare kjøpsmuligheten. For det første har vi ikke sett en kapitulasjon fra investorsiden hverken i det brede finansmarkedet eller i kredittmarkedet, men vi holder muligheten åpen for at dette nå har skjedd med oljeprisen. For det andre har ikke bølgen av restruktureringer og manifestering av tap på langt nær toppet seg, og en slik bølge kan fort bli selvforsterkende da alle slike lån en gang skal refinansieres. I mangel på tilflyt av ny kapital til markedet vil enhver refinansiering bli både vanskelig å gjennomføre og potensielt kvelende dyr for låntager.

Det aller viktigste momentet er om tapene kun vil være relatert til risikosøkende eller naive investorer i obligasjonmarkedet, eller om tapene er så store at de vil spre seg til andre deler av økonomien. Konklusjonen er at det er umulig å vite. I 2007 antok alle autoriteter og eksperter på området at ut fra størrelsen på markedet, ville tap på subprime-boliglån være begrenset, noe som i ettertid viste seg å ikke stemme. Det globale finansielle markedet av investorer, banker og såkalte skyggebanker er så komplekst at det er umulig å vite hvem som sitter med hvilke tap til slutt. Hvor mange derivater relatert til olje har vært utstedt? Hvordan vil uttakene fra de ulike oljefondene rundt om i verden påvirke handlingene til hedgefond- og private equityaktører fremover? Hvor store må tapene bli før bankene vil måtte kutte ned på nye utlån? Ingen vet, man kan ikke gjøre annet enn å ta høyde for at risikoen er tilstede og ta sine forhåndsregler.

Anbefalt lesning:

- Yanis Varofakis inervju: Selv ikke Gud og hans engler kan redde Hellas

- BloombergBusiness: Gribbefond intar det norske high yield markedet

- The Telegraph: Saudi Arabia kan ikke ødelegge shale industriene

Utvikling sist måned og 2016

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -6,8 % | -6,8 % |

| FTSE ALL World | -7,9 % | -7,9 % |

| Oslo børs (OSEBX) | -8,1 % | -8,1 % |

| FTSE Emerging | -10,8 % | -10,8 % |

| Norsk statsrente (3m) | 0,0 % | 0,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.