Reddet av kavaleriet

Reddet av kavaleriet

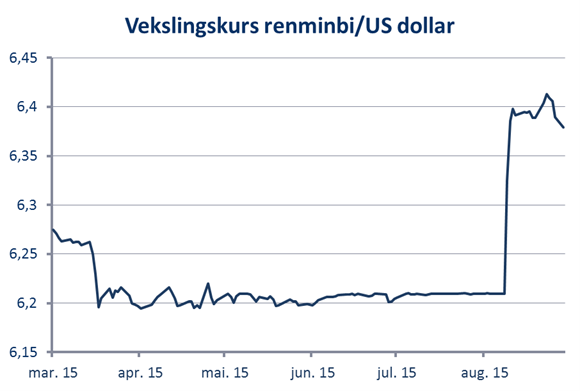

Uroen i finansmarkedet etter at Kina valgte å devaluere renminbien har vært påtagelig. Under dekke av å gjøre markedstilpasninger for å komme med som en av IMFs reservevalutaer senket den kinesiske sentralbanken valutakursen med 3% den 11. august.

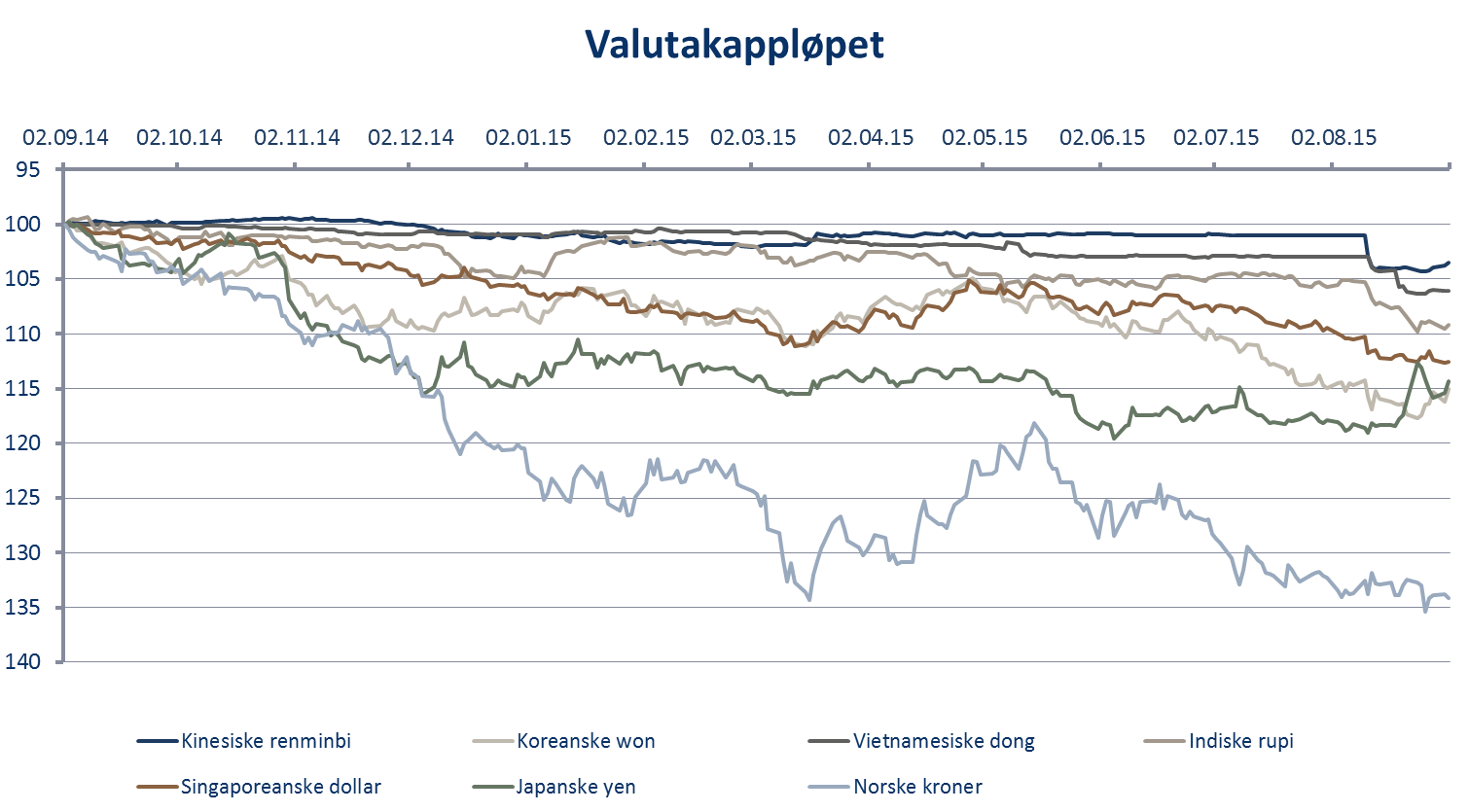

Devalueringen er svært forståelig da fastkursregimet mot amerikanske dollar har medført at den kinesiske valutaen har blitt ekstremt sterk mot de fleste andre valutaer, spesielt i Asia, noe som skader eksporten. (Norge er tatt med i grafen for å vise at det er typisk norsk å være god, også i valutakappløp)

For å opprettholde en fastkurs eller en semi-flytende kurs, må sentralbanken utstede mer av den lokale valutaen når kapitalflyten kommer inn (fra eksport og investeringer i landet). Disse nytrykkede pengene finner veien til økonomien og medfører en generell pengevekst, enklere tilgang på kapital og lavere rentenivå. Når pengeflyten begynner å gå i revers pga. f.eks. lavere pris på eksportvarene (spesielt råvareøkonomier) eller mindre etterspørsel har sentralbanken to valg. Det ene er å la innenlandsøkonomien ta støyten ved å redusere pengemengden (sentralbanken tar tilbake de pengene den måtte trykke), noe som vanligvis etterfølges av en resesjon. Det andre alternativet er å la valutaen svekke seg, og derigjennom la utenlandske investorer bære en del av tapet. Dette alternativet kan medføre inflasjonspress.

Etter at man i lang tid har båret stresset internt i økonomien, valgte den kinesiske sentralbanken å devaluere valutaen, noe som skapte panikk i de globale finansmarkedene. Den rasjonelle forklaringen er at dersom statistikkene fra Kina var noe i nærheten av riktige, ville det ikke vært behov for å devaluere. Altså må ting være mye dårligere enn det tallene tilsier og siden Kina er en så stor økonomi, er det et globalt problem. På toppen av dette kommer momentet at når man først har devaluert én gang, hvorfor skal det ikke komme en devaluering til? Dermed har alle som har hatt mulighet flyttet sine penger ut av kinesiske yuan og over i amerikanske dollar, og derigjennom forsterket kapitalflukten ytterligere. Når det først er gjort, kan ikke handlingen reverseres.

Etter kraftige fall på verdens børser begynte den etter hvert sedvanlige ropingen på kavaleriet (sentralbanken). De siste årene har investorene vendt seg til at dersom man har problemer, vil sentralbanken komme til unnsetning i tolvte time, slik kavaleriet alltid gjør det i krigsfilmer. Og den kinesiske sentralbanken skuffet ikke! Ved å sette ned renten og reservekravet, samt litt (ubekreftet) direkteintervensjon, snudde stemningen over natten og kursene hentet seg inn igjen. Nå er kinesiske myndigheter ute etter å finne syndebukker i finansmarkedet i form av “profitører” og “ryktespredere”. Det kan forventes fengselsstraffer til “profitørene”, mens ingen skyld skal tillegges myndighetene som blåste opp boblen i utgangspunktet.

Det store spørsmålet man sitter igjen med etter episoden, er om tiltakene vil virke over litt tid. Faktum er at den kinesiske sentralbanken begynte med slike lettelser allerede i fjor. Resultatet hittil er således alt annet enn imponerende. Skal man tro signalene fra råvaremarkedene har tilstanden heller blitt verre enn bedre. Og sentralbankens oppgave er ekstremt vanskelig. På den ene siden vil forsvaret av valutakursen medføre en kontraktiv pengepolitikk, på den andre siden vil en devaluering føre til ytterligere kapitalflukt og sende et kraftig signal om at veksten er i ferd med å kollapse. Hvordan vil de greie å balansere de to hensynene?

En av de underliggende årsakene til uroen i Kina finner vi i renminbiens motstykke, amerikanske dollar. Den massive styrkelsen av amerikanske dollar det siste året har medført store dislokasjoner i asiatiske økonomier, som i stor grad har bundet sin valuta opp mot dollar. Dollarbevegelsen har i stor grad vært drevet av at den amerikanske økonomien er så langt ute i den økonomiske syklusen at den amerikanske sentralbanken (Fed) har “lovet” å sette opp renten, mens “alle” andre går motsatt vei. Riktig nok er den etter hvert mye omtalte rentehevningen til stadighet blitt utsatt, men dersom Fed trykker på knappen, vil markedet trolig prise inn at rentehevningsykelen faktisk har begynt, og at den neppe vil slutte på 0,25%. Slik vi ser det har Fed malt seg inn i et hjørne. Hvis renten i USA ikke heves i år, vil sentralbanken miste sin troverdighet, og hvis den heves risikerer de å skape sjokkbølger i vekstøkonomiene tilsvarende Asiakrisen i 1998. Dette vil igjen kunne føre til globale konsekvenser og i ytterste konsekvens ende med at QE4 kan komme på bordet.

Den globale dollar-likviditeten har allerede begynt å skrumpe inn, på grunn av mindre ekspansiv amerikansk pengepolitikk og utarming av reservene i fastkurs-landene. De som lider mest når amerikanske dollar blir et knapphetsgode, er de som har mye dollar-gjeld; vekstmarkeder og råvareprodusenter. Epoken med billige penger og høye priser, som har skapt en enorm utbygging av gruver, oljefelt og tilknyttet infrastruktur, er over, også her hjemme. I stedet sitter man med mer utstyr, mannskap og kapasitet enn det man lønnsomt kan utnytte.

Devalueringen av både kinesisk valuta og de øvrige asiatiske valutaene “eksporterer” deflasjon til resten av verden, hvilket gjør det enda vanskeligere for sentralbankene i Vesten å komme opp fra rentegulvet. Og ettersom Kina fort kan devaluere ytterligere, og Japan ikke er i nærheten av sin ønskede 2% inflasjon, er det lite som tyder på at devalueringene i Asia har nådd sitt klimaks. Det store spørsmålet er dermed hva som skjer dersom vi går inn i en økonomisk nedgangskonjunktur (før eller senere) med rentene allerede på gulvet. Vil kavaleriet da ha nok mannskap og ammunisjon til å faktisk komme til unnsetning?

Anbefalt lesning:

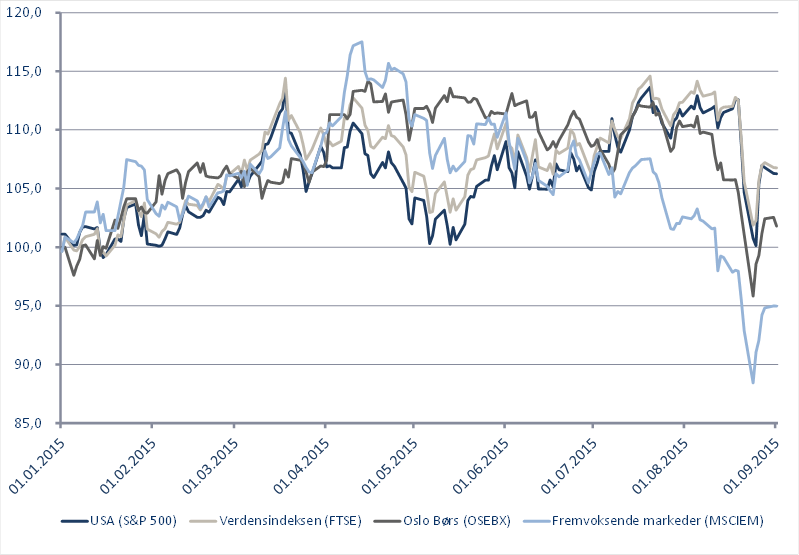

Utvikling sist måned og 2015

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -5,1 % | 6,4 % |

| FTSE ALL World | -5,9 % | 5,9 % |

| Oslo børs (OSEBX) | -7,0 % | 3,1 % |

| FTSE Emerging | -8,8 % | 0,2 % |

| Norsk statsrente (3m) | 0,1 % | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.