Selg hakker og spader i gullrushet

Selg hakker og spader i gullrushet

«I et gullrush er det sjelden gullgraverne som blir rike – det er de som selger hakker og spader.»

Under gullrushet i California i 1849 strømmet titusenvis av lykkejegere vestover for å lete etter gull. De aller fleste endte opp med lite å vise til. De som virkelig tjente penger, var kjøpmennene som solgte spader, sikter, telt og arbeidsbukser til gullgraverne. Samuel Brannan ble Californias første millionær ved å selge utstyret graverne var avhengige av. Levi Strauss bygde et imperium på solide bukser. Når alle stormer mot det samme målet, kan det være mer lønnsomt å selge verktøyet til de som jakter enn å delta i jakten selv.

I år pågår et nytt gullrush. Denne gangen er gullet kunstig intelligens, og graverne er Microsoft, Amazon, Alphabet, Meta og Oracle. De såkalte «hyperscalers» kappes om å bygge ut enorme datasentre for å tilby kunstig intelligens. Det som er verdt å merke seg, er at verdiskapingen det siste året har flyttet seg bort fra dem som bygger ut kapasiteten, og over til dem som selger «hakker og spader». Dette gjelder særlig selskapene som produserer databrikkene, som er en kritisk komponent i et datasenter.

Utstyret blir stadig dyrere

Utbyggingen av KI-kapasitet er blant de største investeringsløftene næringslivet noensinne har sett. De fem store hyperscalerne brukte til sammen rundt 231 milliarder dollar på investeringer (capex) i 2024. I 2025 steg beløpet til om lag 414 milliarder, og for 2026 venter analytikerne nesten 70 prosent vekst, til hele 700 milliarder dollar. Anslagene peker videre oppover mot drøyt 1 000 milliarder dollar i årene frem mot 2030. Til sammenligning tilsvarer 700 milliarder dollar 31% av Statens pensjonsfond utland. Det er mye penger som fem selskaper skal bruke på ett år.

Det interessante er hva de 700 milliardene faktisk skal brukes til. I et typisk datasenter går rundt 39 prosent av investeringen til GPU-er og KI-akseleratorer, 17 prosent til øvrig server-hardware (CPU, HBM) og 13 prosent til nettverksutstyr. Til sammen går nesten 70 prosent av investeringskostnadene til brikke- og hardware-leverandørene. Bygg, kjøling, strømtilkobling og utstyr som har lang levetid, utgjør en mindre del. Brikkene, som er den store kostnaden, har til gjengjeld kort levetid og avskrives regnskapsmessig over fem til seks år, men har i praksis en økonomisk levetid på to til tre år før de er teknologisk utdaterte. Med andre ord: hyperscalerne betaler dyrt for utstyr som raskt må erstattes, og pengene går i stor grad til de som selger spader.

Kontantstrømmen tørker inn hos utbyggerne

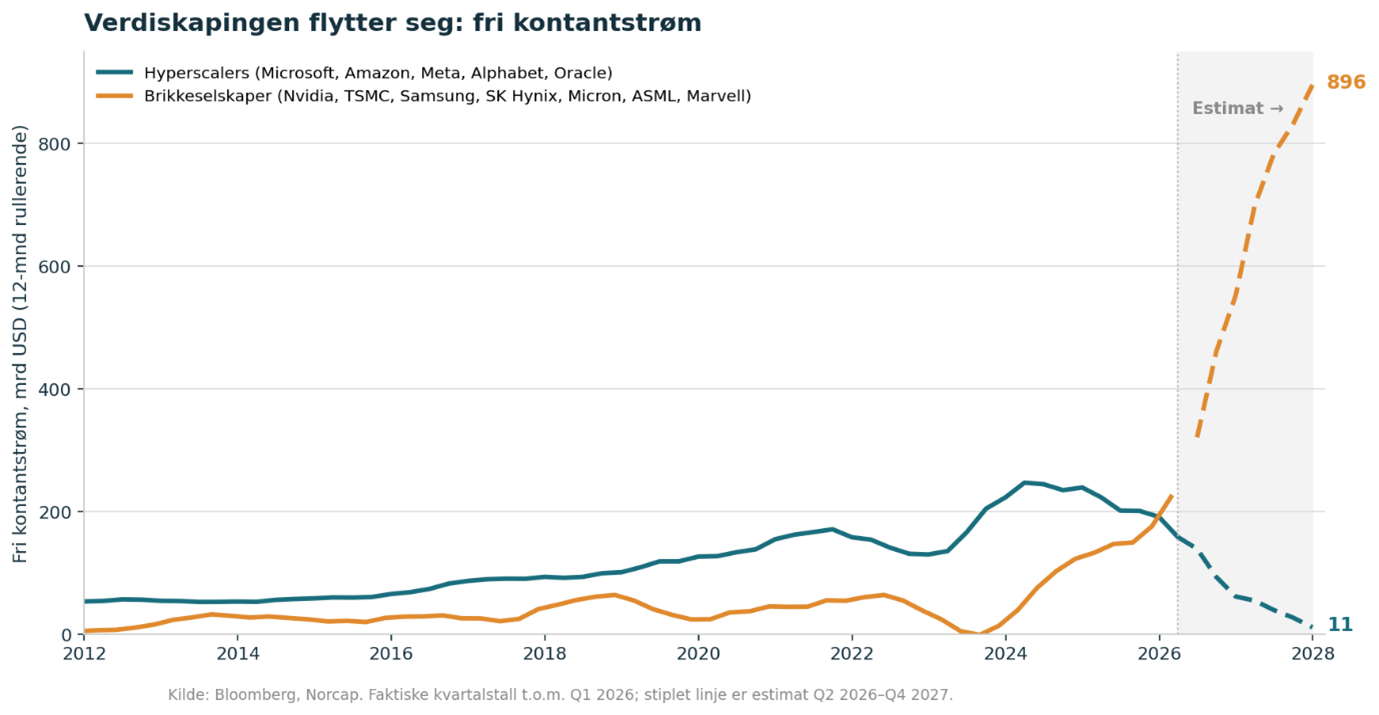

Når investeringene eksploderer, må pengene komme fra et sted. Hyperscalerne har historisk vært blant verdens mest kontantgenererende selskaper, men fri kontantstrøm er nå i ferd med å tørke inn. Fri kontantstrøm er det bedriften har igjen etter at alle driftskostnader og investeringer er betalt. Som figur 1 under viser, har den samlede frie kontantstrømmen for de fem hyperscalerne falt fra en topp på rundt 245 milliarder dollar (rullerende 12 måneder) i 2024 til om lag 158 milliarder ved utgangen av første kvartal 2026. Med capex som fortsatt skal kraftig opp, peker pilen videre nedover og analytikerne forventer at fri kontantstrøm vil falle ned mot null i 2027, det laveste nivået siden 2014.

Figur 1 – Fri kontantstrøm (12-mnd rullerende, mrd USD): hyperscalers vs. brikkeselskaper.

Kilde: Bloomberg, Norcap.

Dette får konsekvenser på flere områder. Mindre fri kontantstrøm betyr mindre rom for å betale utbytte og kjøpe tilbake egne aksjer, to av de viktigste måtene disse selskapene har levert verdi til aksjonærene på det siste tiåret. Flere av selskapene har allerede begynt å finansiere investeringene med gjeld i stedet for egen kontantstrøm. Oracle, som har vært blant de mest aggressive utbyggerne, har de siste kvartalene hatt direkte negativ fri kontantstrøm. Det er en markant endring fra et selskap som tidligere kastet av seg solide kontantoverskudd. For en aksjonær er ikke dette nødvendigvis et faresignal i seg selv, men det forutsetter at investeringene faktisk gir avkastning.

…og fosser inn hos brikkeselskapene

På den andre siden av bordet sitter brikkeselskapene. Nvidia, Taiwan Semiconductor (TSMC), Samsung, SK Hynix, Micron, ASML og Marvell leverer akkurat de komponentene hyperscalerne slåss om å få tak i. Og her går kontantstrømmen motsatt vei. Som figur 1 også viser, har den samlede frie kontantstrømmen for disse selskapene steget bratt. For første gang på mange år skaper brikkeselskapene nå mer fri kontantstrøm enn hyperscalerne de leverer til.

Det er i dag mangel på både avanserte GPU-er og særlig på høyhastighetsminne (HBM), som er kritisk for å utvikle kunstig intelligens. Når ett selskap (Nvidia) dominerer markedet for KI-akseleratorer, og bare en håndfull produsenter i verden kan lage det mest avanserte minnet (SK Hynix, Samsung, Micron) og et fåtall produserer de mest avanserte maskinene (Taiwan Semiconductors, ASML), kan disse selskapene ta godt betalt. Resultatet er rekordhøye marginer og en kontantstrøm som vokser raskere enn hos kundene deres.

Markedet har allerede skjønt det

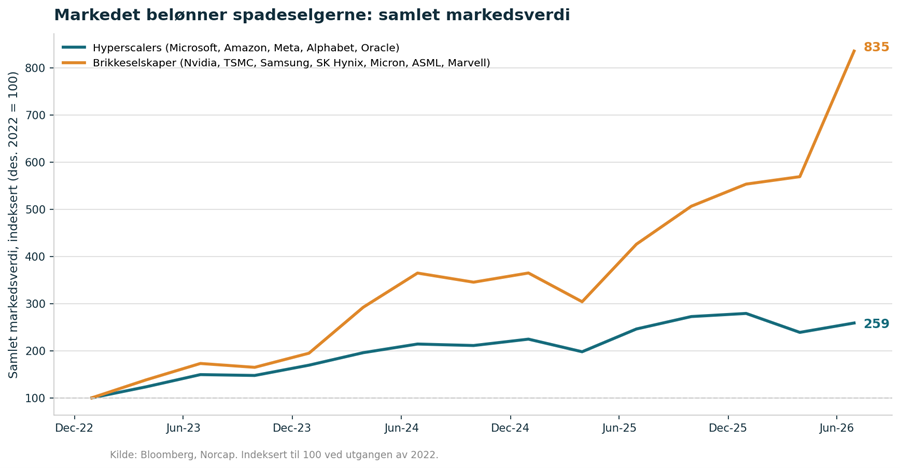

Aksjemarkedet har ikke vært sent ute med å prise inn dette skiftet. Figur 2 viser den samlede markedsverdien for de to gruppene, indeksert til 100 ved utgangen av 2022. Brikkeselskapene er siden den gang mer enn åttedoblet i verdi, mens hyperscalerne «bare» er drøyt 2,5-doblet. Forskjellen er slående: ved inngangen til 2023 var de fem hyperscalerne til sammen verdt rundt tre ganger så mye som de syv brikkeselskapene. I dag er de to gruppene omtrent like store.

Figur 2 – Samlet markedsverdi indeksert (des. 2022 = 100): hyperscalers vs. brikkeselskaper.

Kilde: Bloomberg, Norcap.

Markedet belønner altså dem som selger spadene. Det gir mening når man ser på kontantstrømmene, kapitalen strømmer dit verdiene skapes akkurat nå.

Men er det egentlig gull i bakken?

Det vi fortsatt ikke vet noe sikkert om, er hvor lønnsom selve KI-utbyggingen er. Hyperscalerne investerer hundretalls milliarder i utstyr med kort levetid, i forventning om fremtidige inntekter som ennå i stor grad ikke har materialisert seg. Dersom inntektene fra KI kommer senere eller blir mindre enn håpet, mens brikkene allerede er foreldet og må erstattes, kan avkastningen på investeringene bli skuffende.

Det er verdt å minne om parallellen til IT-boblen rundt år 2000. Mye av infrastrukturen som ble bygget den gang, fiberkabler og annet utstyr, ble til slutt tatt i bruk, men kontantstrømmene kom mange år for sent til å forsvare verdsettelsene. Forskjellen i dag er at oppgangen i de store teknologiselskapene i stor grad er drevet av faktisk inntjeningsvekst, ikke bare av stigende multipler. Det globale aksjemarkedet prises i dag til rundt 19 ganger forventet inntjening, mot et historisk snitt på 16. Det er trolig ingen «multippel-boble» som i 2000. Faren er heller at vi står overfor en mulig inntjeningsboble. Det er en risiko for at dagens rekordresultater hos brikkeselskapene hviler på et høyt investeringsnivå hos kundene som ikke kan vare.

Og her ligger paradokset for spadeselgerne. Nettopp fordi brikkeselskapene nå tjener så godt på hyperscalernes utbygging, er de også mest sårbare dersom utbyggingen bremser. Brikkeindustrien er historisk svært syklisk. Skulle hyperscalerne kutte i investeringene fordi KI-inntektene uteblir, vil det ramme brikkeselskapenes inntjening først og hardest. Dagens vinnere kan dermed bli morgendagens tapere om syklusen snur. Når en aksje har åttedoblet seg på tre år, er også forventningene priset inn deretter. Forrige uke kunngjorde Apple prisøkninger på rundt 20 prosent for MacBook og iPad, og viste til stigende priser på minnebrikker. Også Microsoft satte opp prisene på sin Xbox-spillkonsoll, og advarte om at prisene for minnebrikker hadde doblet seg i løpet av noen få måneder og sannsynligvis ville doble seg igjen mot slutten av 2027.

Spre investeringene

Det kan være lurt å ikke jage det som har steget mest. Det kan være fornuftig å etter hvert redusere eksponeringen mot det som fremstår høyt priset, blant annet store amerikanske teknologiselskaper, og heller øke eksponeringen mot Norden, Europa og globale små selskaper.

Gullrushet kan vise seg å være både ekte og varig. KI vil etter all sannsynlighet endre økonomien. Men de grunnleggende reglene i finans gjelder fortsatt. Kreditorer vil ha gjeld tilbakebetalt, og aksjonærer forventer en risikojustert avkastning. Inntil vi vet sikrere hvor lønnsom utbyggingen faktisk blir, holder vi fast ved spaden som har tjent investorer best gjennom alle tidligere gullrush, en diversifisert og langsiktig portefølje.

Anbefalt lesning:

- Magnificent seven stocks shed $2.2tn in Wall Street tech rotation– Financial Times

- Companies are scrambling to curtail soaring AI costs – The Economist

- AI spending, earnings hopes, Fed outlook det to sway US stocks in second half – Reuters

- Tracking trillions: The assumptions shaping the scale of the AI build-out – Goldman Sachs

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2026 (NOK) | |

|---|---|---|

| S&P 500 | 6,2 % | 8,3 % |

| MSCI World | 6,4 % | 9,4 % |

| Oslo Børs (OSEBX) | -4,7 % | 13,0 % |

| MSCI Emerging | 5,7 % | 21,9 % |

| Norsk statsrente (6m) | 0,3 % | 1,7 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.