“Fly me to the moon”

“Fly me to the moon”

“You want to wake up in the morning and think the future is going to be great—and that’s what being a space-faring civilization is all about. It’s about believing in the future and thinking that the future will be better than the past. And I can’t think of anything more exciting than going out there and being among the stars.”

Elon Musk, gründer og toppsjef i SpaceX, sitert i selskapets børsprospekt (S-1), mai 2026

Tre av verdens mest omtalte selskaper er på vei til børs nesten samtidig. SpaceX planlegges på den amerikanske børsen Nasdaq 12. juni i det som blir tidenes største notering. OpenAI og Anthropic kommer sannsynligvis i løpet av høsten. Alle tre selskapene vil sannsynligvis være blant de 10 mest verdsatte selskapene i det amerikanske aksjemarkedet. Hvilken vekt de tre selskapene vil ha i de ulike aksjeindeksene er fortsatt usikkert, men mye tyder på at indeksleverandørene er villige til å endre på reglene sine for å få plass til disse selskapene

“Let me play among the stars”

SpaceX er ikke lenger bare et rakettselskap. Etter fusjonen med Musks KI-selskap xAI i februar består det av tre deler:

- Space (Falcon- og Starship-rakettene),

- Connectivity (Starlink, med ~9 600 satellitter og 10,3 millioner abonnenter i 164 land)

- AI (xAI, med Grok, X og datasentrene COLOSSUS).

SpaceX omsatte i 2025 for 18,7 milliarder dollar, men gikk med 4,9 milliarder i underskudd. Selskapet tapte ytterligere 4,3 milliarder bare i første kvartal 2026. Starlink er den eneste divisjonen som tjener penger, mens rakett- og KI-satsingen har negativt resultat. Av investeringer på over 20 milliarder dollar i 2025 gikk nær 13 milliarder til KI.

Tabell 1 – SpaceX nøkkeltall

| Tall i mrd. USD | 2025 | Q1 2026 |

| Inntekter totalt | 18,7 | 4,7 |

| – Space | 4,1 | 0,6 |

| – Connectivity (Starlink) | 11,4 | 3,3 |

| – AI (xAI) | 3,2 | 0,8 |

| Resultat etter skatt | −4,9 | −4,3 |

Kilde: SpaceX-prospektet (S-1), mai 2026.

«I did it my way»

Selskapet sikter mot en verdi på 1 750–1 800 milliarder dollar og vil hente opptil 75 milliarder. Dette vil sannsynligvis bli verdens største IPO (Initial Public Offering) noensinne.

Tabell 2 – Verdens største IPOs

| Tall i mrd. USD | År | Størrelse på emisjon |

| SpaceX | 2026 | 75,0 |

| Saudi Aramco | 2019 | 25,6 |

| Alibaba | 2014 | 21,8 |

| Softbank Corp | 2018 | 21,3 |

| NTT Mobile | 1998 | 18,1 |

| Visa | 2008 | 17,9 |

| AIA | 2010 | 17,8 |

| Enel SpA | 1999 | 16,5 |

| Meta | 2012 | 16,0 |

| General Motors | 2010 | 15,8 |

Noteringen er strukturert etter Musks eget hode og det er flere ting med denne børsnoteringen som er utradisjonell. Andel aksjer som vil være omsettbare, den såkalte frie flyten, er liten (en emisjon på 75 milliarder er bare cirka 4 % av total markedsverdi av selskapet). Hele 30 % er øremerket småsparere, tre ganger det som er vanlig i slike børsnoteringer. Det vil være to aksjeklasser. De nye investorene får A-aksjer med én stemme, mens Musk og de andre innsidere vil ha B-aksjer med ti stemmer. Dermed eier Musk rundt 42 % av kapitalen, men vil kontrollere 79–85 % av stemmene og vil kunne kontrollere styret. Investorer ønskes velkommen som medeier, men de får i praksis ingen innflytelse.

Prospektet inneholder dessuten flere aksjonærfiendtlige vilkår, slik som tvungen voldgift, begrensninger for gruppesøksmål og krav om at alle tvister skal løses i staten Texas. Lønnspakken er også uvanlig. Det finnes to resultatbaserte aksjeprogrammer som kan gi Musk over 1,3 milliarder aksjer og samlet kan ha en verdi på 760 milliarder dollar. Men det krever en markedsverdi av SpaceX på 7 500 milliarder og en Mars-koloni på minimum én million mennesker. Bindingstiden for aksjonærer utenom Musk er slik at aksjer frigis gradvis fra første kvartalsrapport til full frigivelse etter 180 dager, mens Musk har en bindingsperiode på 366 dager.

«I get a kick out of you»

Man kan spørre seg hvorfor Elon Musk setter av 30 % av IPO’en til småsparere. Sannsynligvis ønsker han en annen type investorer og frir dermed til hans store fanskare. Tesla har allerede mange investorer som er fan av Elon Musk og som har andre måter å verdsette selskapet på. Når en aksje kjøpes ut fra begeistring snarere enn verdsettelse, og den frie flyten er liten, blir prisen lett høy og svingningene store.

«Come fly with me»

Bak Musk er det et fåtall andre eiere. Founders Fund kom inn alt i 2008, Google og Fidelity i 2015, Sequoia rundt 2021 og Andreessen Horowitz i 2023. Avkastningen for de tidligste har vært svimlende. Når de store eierne går ut av sin bindingstid, kan de selge mer aksjer og fri flyt vil øke.

Tabell 2 – Største eiere før notering

| Eier | Anslått eierandel | Inn (år) |

| Elon Musk | ~42 % (85,1 % av stemmene) | 2002 |

| Antonio Gracias/Valor Equity Partners | ~4 % økonomisk (7,3 % av Class A) | 2006 |

| Alphabet (Google) | ~5–6 % (utvannet etter xAI-fusjon) | 2015 |

| Founders Fund | under 5 % | 2008 |

| Fidelity | ~2 % eller mindre | 2015 |

| Sequoia Capital | ~2 % eller mindre | 2021 |

| Øvrige | Nvidia, Qatar Investment Authority, a16z, Baillie Gifford, Baron, MGX m.fl. | Diverse |

«Strangers in the night»

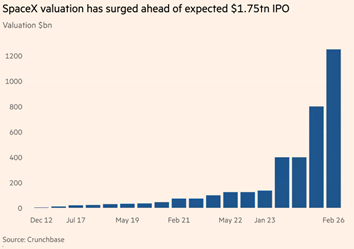

Det er ikke lett å verdsette et slikt selskap. Prisen på 1 750 milliarder dollar er mer enn dobbelt så høy som ved emisjonen i desember 2025, og rundt 4–4,5 ganger nivået for ett år siden. Selskapet går med store underskudd, har 29 milliarder i gjeld, og store deler av verdien avhenger av markeder som ennå ikke finnes. Det blir ikke lett for en analytikere å verdsette SpaceX. Hva er sannsynligheten for datasentre i verdensrommet eller kolonier av mennesker på mars? Starlink er en lønnsom bedrift, mens xAI vil bli verdsatt basert på fremtidens forventede inntjening. Når prislappen i hovedsak hviler på opsjoner og muligheter langt inn i fremtiden, er risikoen for feil verdsettelse større.

Figur 1 – verdsettelse av SpaceX

Kilde: Financial Times, 23 mai 2026

«Let me see what spring is like on Jupiter and Mars»

Når et selskap tas inn i en indeks, må alle indeksfond som følger den kjøpe aksjen mekanisk, uansett hva de mener om pris og verdsettelse. For å få plass til SpaceX har leverandørene endret sine regler for hva som kreves for å bli inkludert i indeksen. Grouch Marx, en amerikansk komiker, sa en gang «dette er mine prinsipper, dersom du ikke liker dem, har jeg andre.»

Nasdaq 100 var først ute med å endre reglene for å lokke til seg SpaceX. Fra 1. mai kan et selskap som har en verdsettelse som er blant de 40 største i indeksen, tas inn etter bare 15 handelsdager, uten ventetid og uten minstekrav til fri flyt (‘fast track’). S&P 500 har, foreløpig, strengere regler hvor det kreves både lønnsomhet og fartstid som børsnotert før selskapet kan bli inkludert, som SpaceX ikke oppfyller. Men S&P har på høring foreslått å droppe lønnsomhetskravet for de største. Et eventuelt inntak kommer først sent 2026 eller i 2027. MSCI World og FTSE Russell har egne ‘fast track’-regler, og FTSE tar SpaceX inn i Russell 1000 allerede etter femte handelsdag. S&P Global anslår at SpaceX, OpenAI og Anthropic samlet kan utgjøre nærmere 3 % av deres globale indeks.

Indeksfondene vil bli tvunget til å kjøpe aksjer når og dersom aksjen kommer inn i indeksen fondet følger. S&P 500 og MSCI World beregner vekter basert på aksjer som er omsettelig (fri flyt), så selv om SpaceX er verdt 1 750 milliarder, vil i første omgang kun 75 milliarder telle i beregningen. Vekten blir derfor liten (0,1 %). Nasdaq 100 vekter derimot etter samlet markedsverdi, så vekten der blir mange ganger høyere (0,6 %). Selskaper med lav flyt får en redusert startvekt nettopp for at fondene ikke skal måtte jage et umulig stort beløp gjennom en bitte liten flyt.

Tabell 3 – Anslått mekanisk indekskjøp av SpaceX

| Indeks | Vekt | Kjøp | Av flyt | Tidspunkt (handelsdag) |

| MSCI World | 0,09 % | $3 mrd | ~4 % | ~10. |

| Nasdaq 100 | 0,60 % | $8 mrd | ~9 % | ~15. |

| US Total Market | — | $3 mrd | ~4 % | ~4. |

| Russell 1000 (FTSE) | — | $3 mrd | ~4 % | ~5. |

| Sum, fast-track | — | $17 mrd | ~21 % | første ~3 uker |

| S&P 500 (betinget) | ~0,1 % | $10–18 mrd | ~15–25 % | tidligst sent 2026 |

Nasdaq vekter etter samlet markedsverdi, S&P 500/MSCI etter fri flyt. S&P 500-inntak er betinget av regelendringer og kommer senere. Kilde: indeksteamet i DNB Asset Management og Norcap (S&P 500). Grove anslag.

Allerede de tre første ukene må passive fond kjøpe 17 milliarder dollar, litt mer enn 20% av hele flyten. Kommer S&P 500 senere, nærmer den samlede etterspørselen seg halvparten av alle omsettelige aksjer. Det gir kraftig medvind på kort sikt, men også innebygd sårbarhet når kjøpsbølgen ebber ut. Financial Times’ Robin Wigglesworth har kalt det «tidenes største bagholder-eksperiment».

«Pennies from heaven»

SpaceX er ikke alene. OpenAI forbereder i disse dager sin børssøknad, og Anthropic vurderer notering, sannsynligvis en gang i løpet av høsten. Begge er store KI-selskaper uten særlig lønnsomhet, finansiert av de store teknologiselskapene.

OpenAI ble sist verdsatt til 850 milliarder dollar (emisjon på 122 milliarder, mars 2026). Etter omdanningen til «public benefit corporation» i 2025 beholder OpenAI-stiftelsen kontrollen. Microsoft er største eksterne eier med 27 %, men uten styreplass, og OpenAI har forpliktet seg til å kjøpe sky-tjenester fra Microsoft for 250 milliarder dollar. Siste runde med emisjon ble i hovedsak tegnet av Amazon, Nvidia og SoftBank. Inntektene er 2 milliarder dollar i måneden, men 2026-tapet ventes rundt 14 milliarder dollar.

Anthropic (de som står bak Claude) hentet nylig 65 milliarder dollar til en verdi på 965 milliarder dollar (mai 2026), og styres av en «Long-Term Benefit Trust». De to store eierne er Amazon og Google, men begge uten stemmerett eller styreplass. Amazon er partner og tilbyr egne brikker og skytjenester, Anthropic kjøper minst 5 gigawatt regnekraft hos Google Cloud, og leier i tillegg regnekraft av SpaceX for 1,25 milliarder dollar i måneden. Musks sitt SpaceX-selskap er både leverandør til og konkurrent av Anthropic.

«That’s life»

Tre selskaper verdt rundt 3 500 milliarder dollar er på vei til børs nesten samtidig, og indeksleverandørene skriver om reglene for å slippe dem inn i indeksene raskere og med færre krav. Selskapenes utvikling er spennende og fascinerende, men prislappene hviler i stor grad på fremtidsvyer, og lønnsomheten er for tiden svak. Den lille flyten og den regelstyrte etterspørselen kan presse kursene opp på kort sikt, men kan slå motsatt vei når kjøps-bølgen ebber ut.

Indeksfond, som mange velger nettopp for å slippe enkeltveddemål, kan nå bli tvunget til å kjøpe noen av de mest spekulative selskapene i markedet med en eierstyring store institusjonelle investorer advarer mot. SpaceX vil sannsynligvis bli en populær børsnotering og markedet vil oppleve stor etterspørsel etter aksjer. Nettopp derfor er det verdt å minne om skillet mellom en spennende bedrift og en god investering. SpaceX, OpenAI og Anthropic er reelle selskaper med ekte teknologi og store ambisjoner, men en aksjekurs skal til syvende og sist forsvares av verdiskaping og positiv kontantstrøm, ikke av fortellingen alene. Når prisen i hovedsak hviler på markeder som ennå ikke finnes, kjøper man et veddemål på noe som skal skje langt frem i tid. Men det er ikke usannsynlig at aksjekursen til SpaceX vil skyte opp som en rakett første handelsdag.

Anbefalt lesning:

- SpaceX – IPO prospectus

- SpaceX lowers IPO valuation target to at least $1.8 trillion – Business Standard

- For SpaceX investors, a long list of unfriendly shareholder policies – Morningstar

- The SpaceX IPO: How index funds will adapt – Morningstar

- How megacap IPOs in 2026 could reshape global benchmarks – MSCI

- Anthropic raises $65 billion, nears $1T valuation ahead of IPO – TechCrunch

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2026 (NOK) | |

|---|---|---|

| S&P 500 | 4,7 % | 1,8 % |

| MSCI World | 4,6 % | 2,8 % |

| Oslo Børs (OSEBX) | -0,9 % | 18,5 % |

| MSCI Emerging | 9,2 % | 16,0 % |

| Norsk statsrente (6m) | 0,3 % | 1,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.