Svak norsk krone – Norge en bananrepublikk?

“From an investor’s point of view, the proposed taxes have already led to a severe degradation of Norway’s reputation as a potential jurisdiction for future investments.”

Taaleri Energia Funds Management, høringssvar, 14. mars 2023

Bananrepublikk er en nedsettende betegnelse som ble benyttet om stater, opprinnelig i Latin-Amerika. En bananrepublikk kjennetegnes av et frynsete styresett, avhengighet av én spesiell råvare (gjerne bananer), svak valuta og et bra landslag i fotball. Om ikke Norge kan sies å ha et frynsete styresett, er oppslutningen til regjeringspartiene svak. Norsk økonomi er i stor grad avhengig av én råvare (petroleum), vi har en svak valuta og Norge er nr. 12 på FIFAs ranking i fotball (riktignok for kvinner, herrene er dessverre kun ranket som nummer 44). I denne rapporten skal vi se på grunner til at den norske kronen er så svak og diskutere mulighetene for at kronen skal styrke seg utover året.

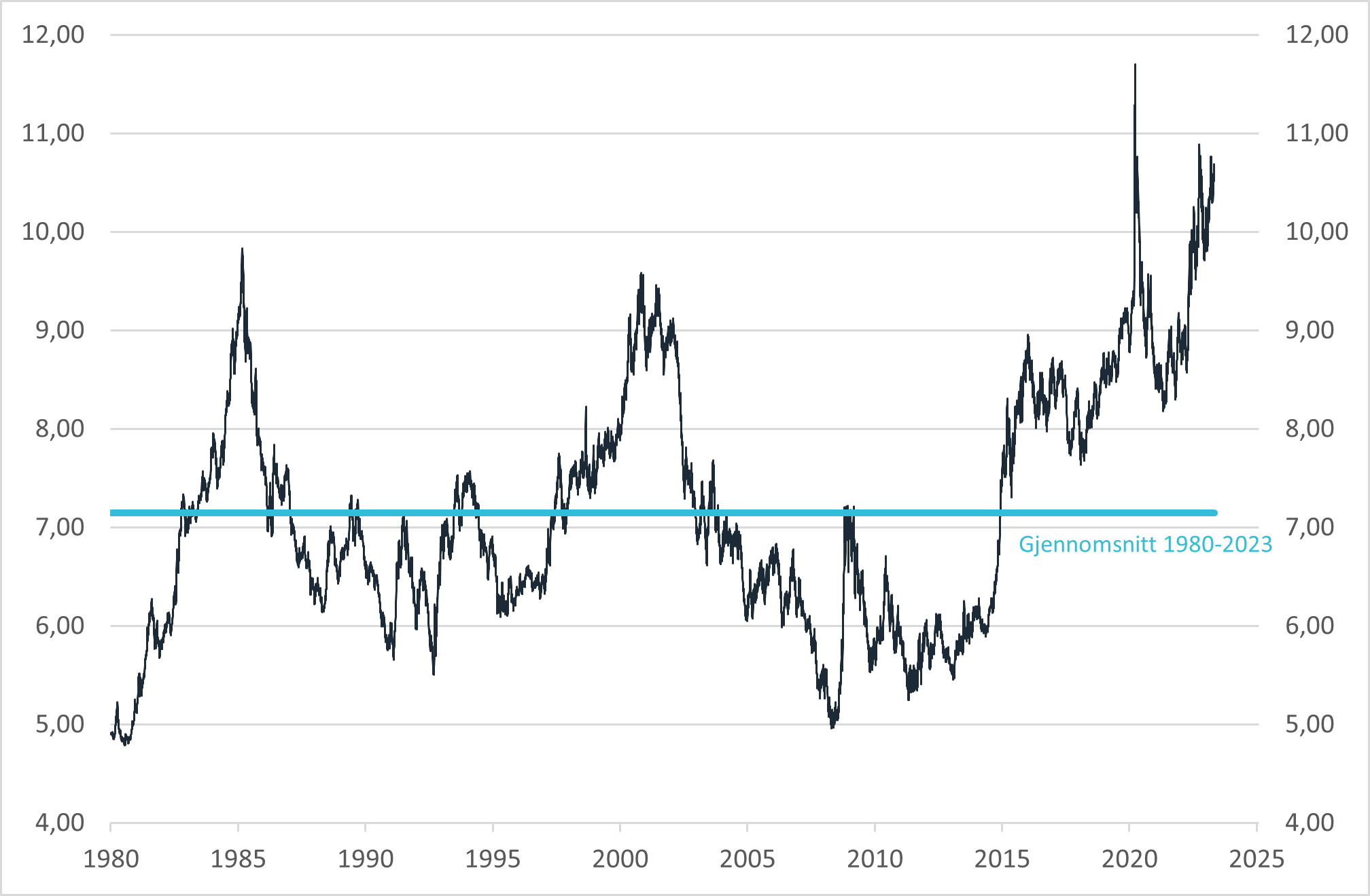

Figur 1 – valutakurs dollar til norske kroner

Kilde: Bloomberg, Norcap

Hva bestemmer en nasjons valutakurs?

En nasjons valutakurs bestemmes av markedskrefter som tilbud og etterspørsel etter valutaen på det globale valutamarkedet.

Tilbudet av en valuta avhenger av flere faktorer, som for eksempel landets økonomiske vekst, inflasjon, renter, og handelsbalansen. Dersom et land har høy økonomisk vekst og lav inflasjon, vil det være større etterspørsel etter landets valuta, og dermed vil verdien av valutaen øke.

Etterspørselen etter en valuta påvirkes også av andre faktorer, som for eksempel investeringsmuligheter, politisk stabilitet og risiko. Dersom et land har gode investeringsmuligheter eller er politisk stabilt, vil det være større etterspørsel etter landets valuta, og dermed vil verdien av valutaen øke.

Valutakursen kan også påvirkes av sentralbankens intervensjoner på valutamarkedet. For eksempel kan sentralbanken kjøpe eller selge sin egen valuta for å påvirke valutakursen i ønsket retning (Norges Bank har ikke intervenert i valutamarkedet siden 1999).

På lang sikt er det en tendens til at valutakursen til et land utvikler seg i samsvar med utviklingen i landets pris- og kostnadsnivå sammenlignet med utlandet. Dette er i tråd med hypotesen om kjøpekraftsparitet mellom land. Kjøpekraftsparitet, «purchasing power parity» (PPP), går ut på at man får kjøpt den samme mengden varer i utlandet som man ville gjort i sitt eget land etter å ha tatt hensyn til valuta-kursene. Kjøpekraftsparitet vil ikke nødvendigvis gjelde på kort sikt, men flere internasjonale undersøkelser indikerer en viss konvergens mot kjøpekraftsparitet på lang sikt. Dersom prisnivået i et land øker raskere enn i andre land, er det en tendens til at landets valuta på sikt svekker seg tilsvarende. Erfaringsmessig har det vist seg å være vanskelig å lage gode prognosemodeller for den kortsiktige utviklingen i valutakursen. Ofte vil et estimat om at valutakursen forventes å være den samme i fremtiden som i dag, være en vel så god prognose som avanserte modeller.

Hvorfor har kronen blitt så svak?

Det er ikke enkelt å peke på én enkelt grunn til den svake kronen, og i media har det versert flere ulike forklaringer på svekkelsen. De fem viktigste er listet under:

- Urolige markeder

- Fall i energipriser

- Norges Bank selger kroner

- Rentedifferanse Norge og utlandet

- Høye skatter i Norge

La oss belyse disse fem årsakene nærmere.

- Urolige markeder

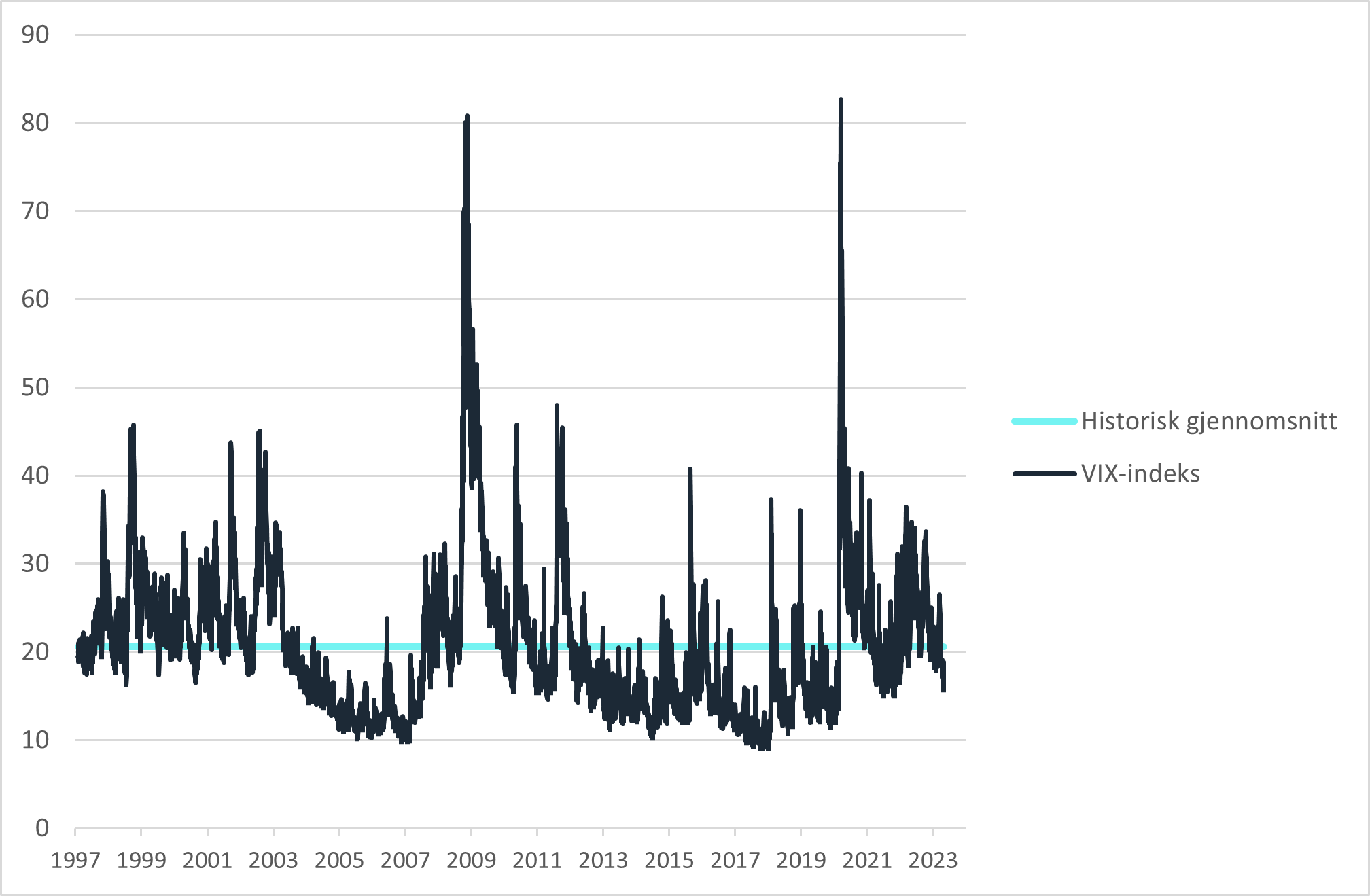

Historisk har kronen svekket seg i urolige tider ettersom internasjonale investorer veksler om til mer trygge valutaer, slik som dollar og euro. Men spørsmålet er hvorvidt vi er inne i en urolig periode nå og hvorvidt det kan forklare den svake kronen. VIX er en mye brukt indeks for å vise aksjemarkedets forventning om volatilitet. Indeksen er basert på S&P 500-indeksopsjoner som handles på Chicago Board Options Exchanges. Den blir ofte referert til som fryktindeksen eller fryktmåleren. Akkurat nå er denne indeksen lavere enn sitt historiske gjennomsnitt siste 25 år og det er lite som tyder på frykt i markedet akkurat nå.

Figur 2 – VIX-indeksen

Kilde: Bloomberg, Norcap

- Fall i energipriser

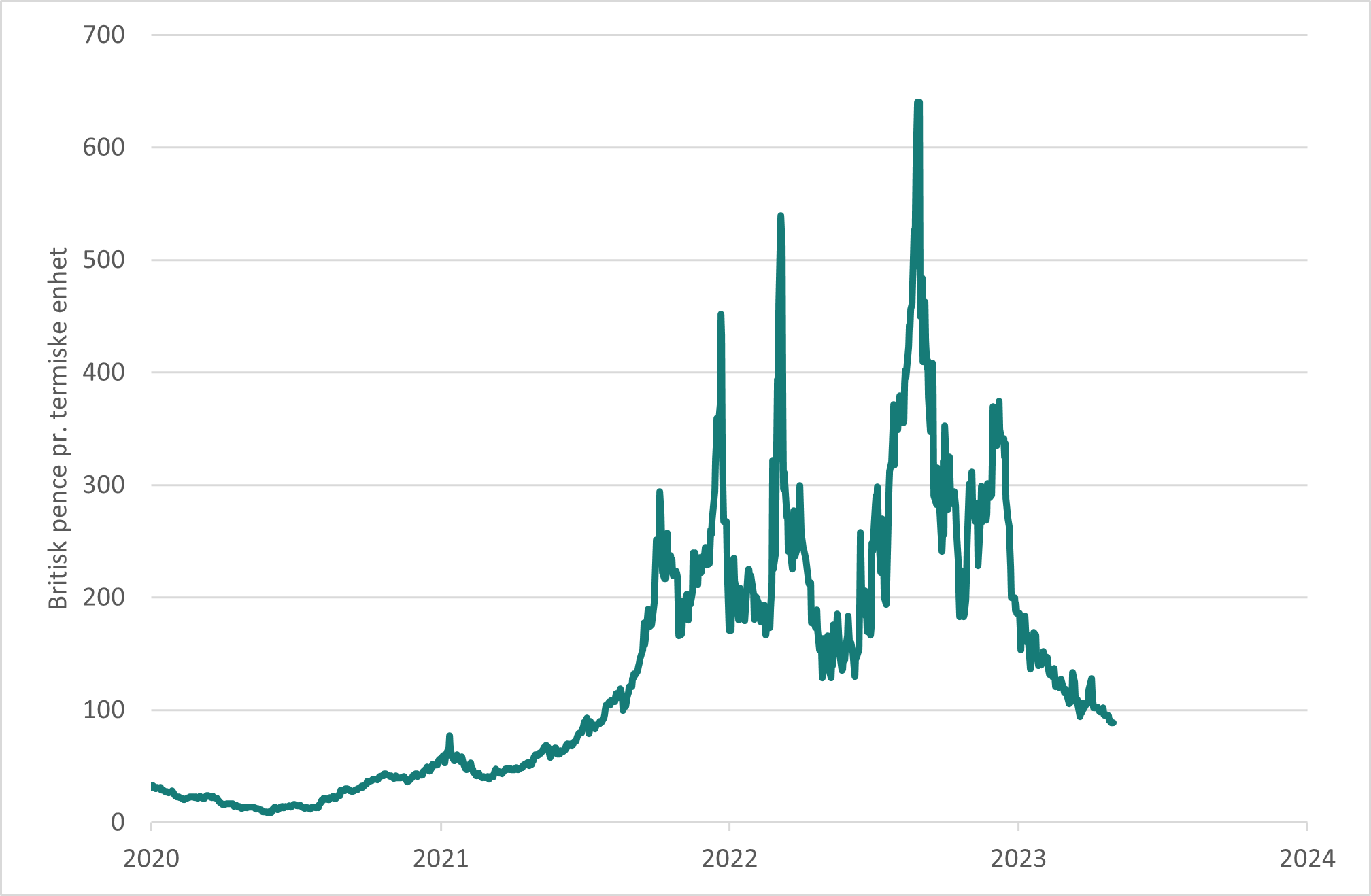

Kort tid etter Russland invaderte Ukraina steg oljeprisen til $127 per fat (brent). Prisen har siden falt ned til dagens nivå på litt under $80 per fat. Dette er en nedgang på nesten 40%. Snittprisen for 2022 var $99, mens snittprisen så langt i år er $82,50, en nedgang på 17%. Fallet i gassprisene har vært mer dramatisk. Krigen i Ukraina og redusert eksport av gass fra Russland førte til en energikrise i Europa. Gassprisene skjøt i været og var til tider ekstremt volatile. Men Europa klarte å kompensere med økt import av flytende gass (LNG) og ved å redusere forbruket. I tillegg var været mildere enn normalt i vinter.

Figur 3 – Gasspris

Kilde: Bloomberg, Norcap

Snitt gasspris så langt i år er mer enn 50% lavere enn snittet for 2022. Det betyr at inntektene fra petroleumssektoren er betydelig lavere i år enn i 2022. Men hvordan det påvirker den norske kronen er litt mer komplisert og forklares i mer detalj under punkt 3.

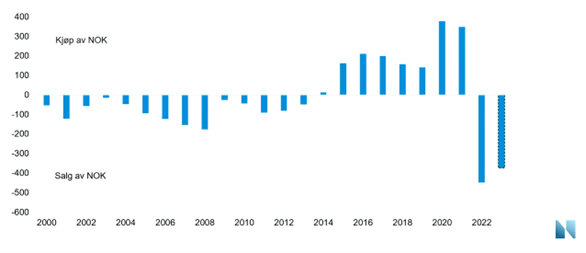

- Norges Bank selger kroner

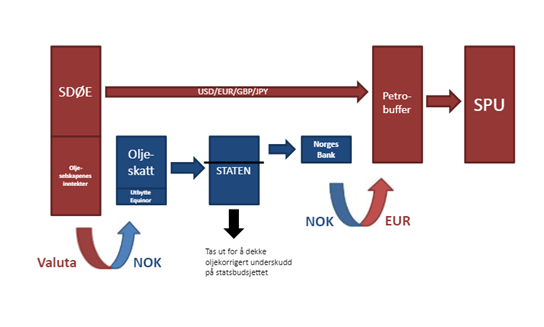

Staten får inntekter fra petroleumssektoren gjennom SDØE og oljeselskapenes skatt. SDØE er Statens direkte økonomiske engasjement og er statens egne andeler av produksjonsrettigheter på norsk kontinentalsokkel. Siden 2001 har forvaltningen av SDØE blitt ivaretatt av Petoro. Inntektene fra virksomheten til staten blir overført til oljefondet (Statens pensjonsfond utland (SPU)).

Systemet for skattelegging av petroleumsressursene bygger på reglene for ordinær bedriftsbeskatning, men på grunn av den ekstraordinære lønnsomheten ved utvinning av petroleumsressurser, blir oljeselskapene i tillegg ilagt en særskatt som gir en samlet skattesats på 78%.

Oljeselskapene kjøper kroner fortløpende for å dekke behovet for fremtidige skattebetalinger, selv om skatten betales i flere etapper. Oljeselskapene betaler skatt på forskudd gjennom såkalt terminskatt. Terminskatten betales i seks terminer – tre i inntektsåret og tre i året etter inntektsåret. Det vi si at det er en tidsforskjell mellom når oljeselskapene kjøper kroner for å dekke fremtidige skatter og når staten selger kroner for å skaffe seg valuta til overføring til Oljefondet.

Hvor mye av skatteinntektene fra oljeselskapene som skal overføres til oljefondet er avhengig av hvor stort det oljekorrigerte underskuddet er på statsbudsjettet. Dersom statens inntekter fra petroleumsvirksomheten er større enn det oljekorrigerte budsjettunderskuddet, må Norges Bank overføre penger til oljefondet og dermed selge kroner for å kjøpe utenlandsk valuta.

Figur 4 – Mer kroneinntekter enn oljekorrigert budsjettunderskudd

Kilde: Norges Bank

Et stramt budsjett og fortsatt store inntekter fra petroleumsvirksomheten har ført til store overføringer til oljefondet og dermed kronesalg fra Norges Bank. De ekstreme inntektene fra petroleumsvirksomheten i 2022 bidrar fortsatt med store skattebetalinger til Norges Bank. Som figuren under viser, Norges Bank har den siste tiden gått fra å kjøpe kroner til å selge kroner. På grunn av de store inntektene fra petroleumsvirksomheten, må Norges Bank selge store summer kroner for å overføre til oljefondet.

Figur 5 – Norges Banks kjøp og salg av kroner

Kilde: Norges Bank

Over tid skal Norges Banks valutatransaksjoner ikke påvirke kronekursen, ettersom dette er veksling tilbake til valuta etter at oljeselskapene har vekslet fra dollar til kroner for å betale sine skatter, men tidsforskjellen kan utgjøre en effekt i det korte bildet. Nedgangen i olje- og gassprisene kan derfor føre til nedgang i kronesalget etter hvert.

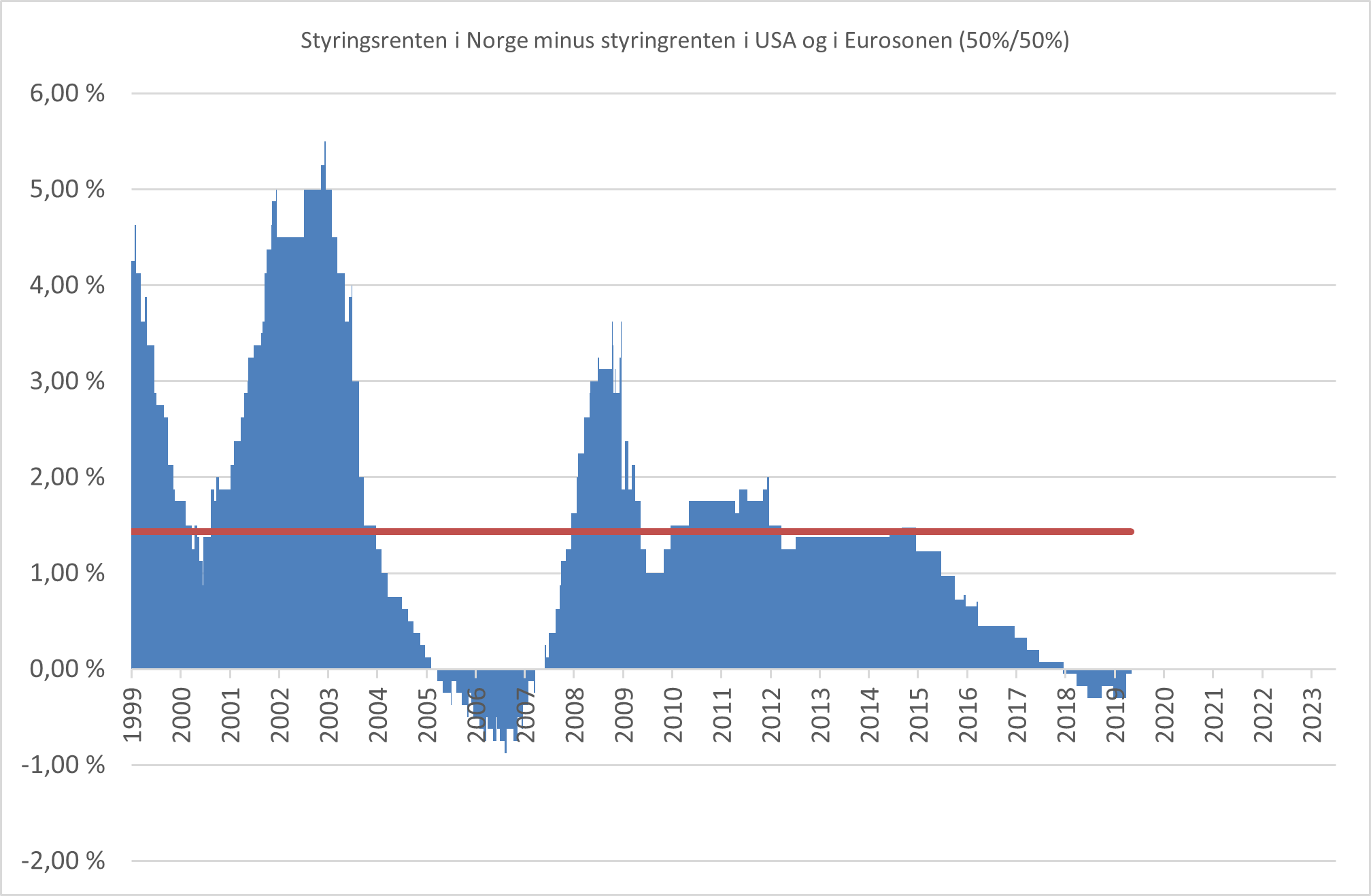

- Rentedifferanse Norge og utlandet

Flere studier viser at endringer i rentedifferansen mot utlandet er en viktig faktor bak svingninger i kronekursen på kort sikt. Enkelt forklart vil kapital flyttes fra en valuta til en annen dersom renten er høyere i den andre valutaen. Norge har historisk stort sett hatt høyere styringsrente enn USA og eurosonen, bortsett fra oljeboomen i 2006/2007 og i dag. Rentedifferansen var spesielt høy i 1999, 2002/2003 og i 2008/2009. Dette er perioder hvor det var stor uro i markedet. I dag er styringsrenten i Norge på 3%, mens den er 3% i Europa og 5% i USA (øvre intervall).

Figur 6 – Rentedifferanse til USA og eurosonen

Kilde: Bloomberg, Norcap

Markedet forventer at rentetoppen i USA er nær og markedet priser inn en topp i sommer. Tall sluppet i forrige uke for kjerneinflasjonen i USA, justert for husleie, var de laveste på 8 måneder. Norge derimot, vil kunne slite med høy inflasjon lengre enn USA ettersom den svake kronen fører til importert inflasjon. Lønningene i Norge øker mer enn produktiviteten, hvilket betyr fare for en lønns- og prisspiral. Frontfagsmodellen der lønnsoppgjøret starter med at konkurranseutsatt industri forhandler lønnsøkning vil være preget av den svake kronen og føre til kraftig økning i lønninger. Norges Bank vil respondere med å øke styringsrenten. Derfor kan rentedifferansen bli større fremover, i Norges favør, og dermed sterkere krone.

- Høye skatter i Norge

Skattesystemet i Norge påvirker kronekursen på flere måter. De store økningene som er gjennomført fører til mindre forutsigbarhet for utenlandske investorer. Dette ble åpenbart da verdens største forvalter, Blackrock, leverte inn et meget kritisk høringsinnspill til den norske regjeringen om grunnrenteskatt på vindkraft. Mindre forutsigbarhet kan skremme utenlandske investorer vekk fra Norge og dermed redusere etterspørselen etter norske kroner.

Skattesystemet påvirker også konkurranseevnen til norske bedrifter. Økning i formuesskatt fører til at bedriftenes utbyttepolitikk blir påvirket av eiers skatteregning på eierskapet av bedriften og ikke hva som er best for bedriften. Kapitalen burde heller brukes til verdiskaping og økt konkurransekraft for norske bedrifter.

Oppsummering

Det er urettferdig å omtale Norge som en bananrepublikk, til tross for svak valuta. Svekkelsen i den norske kronen skyldes delvis de store kapitalstrømmene på grunn av høye energipriser de siste 12 månedene og dermed Norges Banks behov for å veksle fra norske kroner til utenlandsk valuta. Når dette gjøres samtidig som rentedifferansen har endret seg, blir det et uvanlig stort press på kronen. Store endringer i skattesystemet kan ha skremt utenlandske investorer og norske kapitaleiere vekk fra Norge.

Men det er likevel flere tegn på at kronen er unaturlig svak og at det er en sannsynlighet for at den skal styrke seg fremover på grunn av lavere kronesalg fra Norges Bank og etter hvert en positiv rentedifferanse mot utlandet. Skattepolitikken, derimot, vil nok dessverre ikke endre seg med det første.

“Det er ikke kronas kjøpekraft som bekymrer meg, men konas”

Ukjent

Anbefalt lesning:

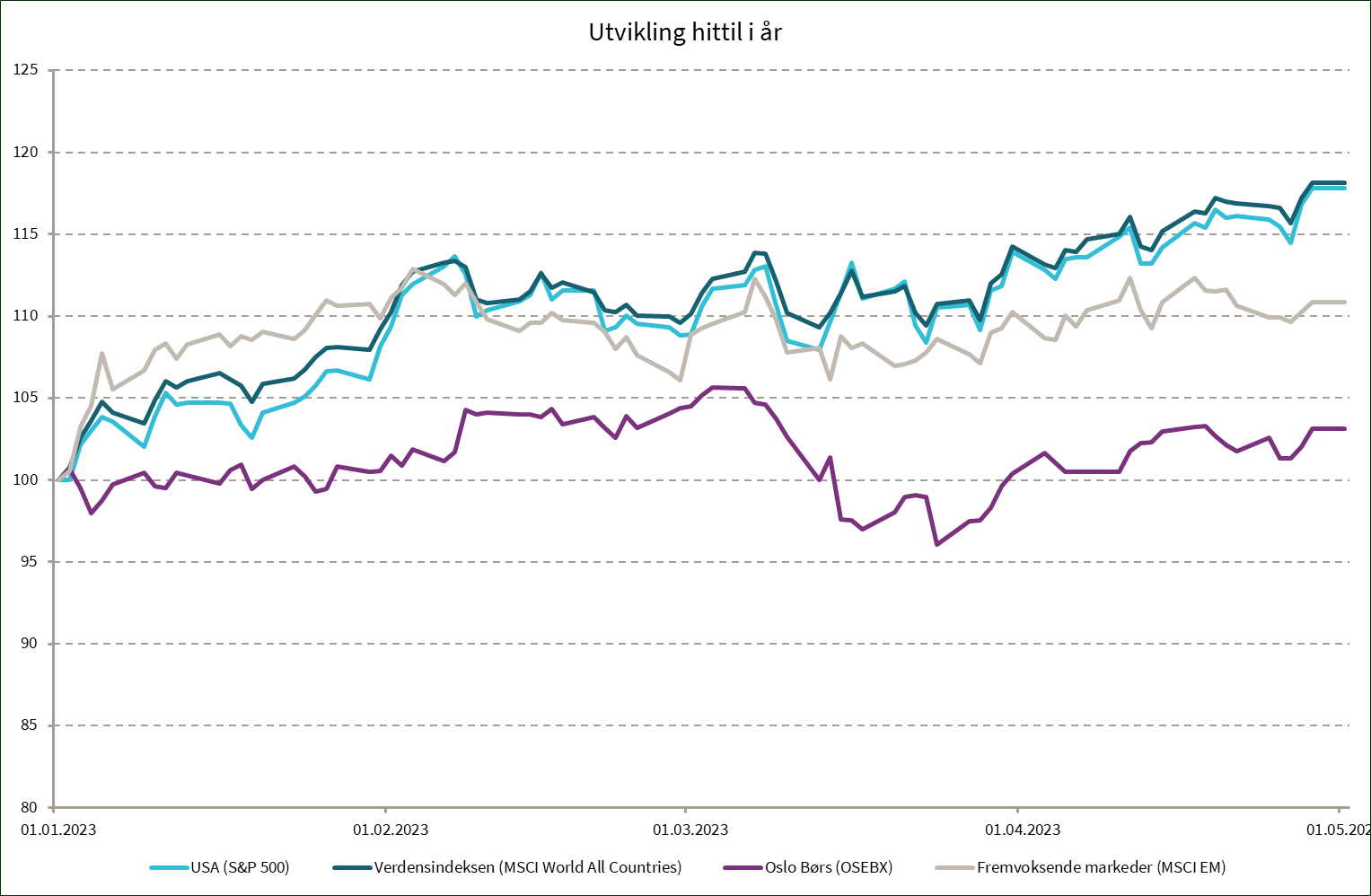

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,4 % | 17,8 % |

| MSCI World | 3,4 % | 18,1 % |

| Oslo Børs (OSEBX) | 2,8 % | 3,1 % |

| MSCI Emerging | 0,6 % | 10,9 % |

| Norsk statsrente (3m) | 0,2 % | 1,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.