Tid for aktiv forvaltning?

Tid for aktiv forvaltning?

“If we witness a period where we see unusually strong performance from index funds compared to equal weighted, it might be prudent to increase our allocation towards active funds”

Joe Wiggins, The Intelligent Fund Investor, 2022

Indeksforvaltning har blitt mer populært de siste 10 årene. Mengden kapital investert i passivt forvaltede aksjefond passerte i 2024 mengden kapital investert i aktivt forvaltede fond for første gang i USA. Per oktober 2025 har gapet mellom aktivt forvaltet- og passivt forvaltet kapital økt ytterligere; midler i indeksfond har vokst til over USD 19 100 milliarder, mens midler i aktivt forvaltede fond utgjør USD 16 200 milliarder. Vanligvis dreier debatten om aktiv eller passiv forvaltning seg om hvorvidt aktive forvaltere er i stand til å gi investorer bedre avkastning enn markedet.

I boken «The Intelligent Fund Investor» argumenterer forfatter Joe Wiggins for at dette er feil utgangspunkt. Wiggins er en britisk investeringsrådgiver med lang erfaring innen kapitalforvaltning og fondsseleksjon. Han påstår at det relevante spørsmålet ikke er om aktiv forvaltning generelt lykkes, men hvor, hvordan og under hvilke forutsetninger aktiv forvaltning kan være hensiktsmessig. Han påstår at aktiv forvaltning ofte har best forutsetninger i perioder der små selskaper gjør det bedre enn store.

Hva er forskjell på aktiv og passiv forvaltning?

Passiv aksjeforvaltning innebærer å investere i aksjefond som følger en forhåndsdefinert aksjeindeks. I tradisjonelle aksjeindekser, som f.eks. S&P 500 eller MSCI World, vil selskapenes markedsverdi bestemme selskapenes vekt i indeksen. Selskaper med høy markedsverdi får dermed større påvirkning på indeksens avkastning enn selskaper med lavere markedsverdi. Målet med passiv forvaltning er å oppnå samme avkastning som indeksen (markedet), før kostnader. Indeksfondets sammensetning endres kun når indeksen endres, og forvalteren tar ikke aktive investeringsbeslutninger.

Aktiv aksjeforvaltning har som mål å skape meravkastning utover indeksens (markedets) avkastning ved å velge ut enkeltaksjer som vurderes å ha bedre utsikter enn markedet ellers. Forvalteren baserer investeringsbeslutningene på analyser av selskaper, bransjer og makroøkonomiske forhold, og porteføljen kan avvike betydelig fra indeksen. Dette innebærer høyere kostnader, men også potensial for høyere avkastning dersom forvalteren lykkes.

Aktiv forvaltning i ulike markedsregimer

Wiggins baserer sin teori på at markeder ikke er like effisiente på tvers av størrelsessegmenter. Mens store, globale selskaper er analysert av mange analytikere, investeringsbanker og institusjonelle investorer, er analysedekningen av – og tilgjengelig informasjon om – små- og mellomstore selskaper vesentlig mindre. Sistnevnte skaper rom for feilprising og dermed større muligheter for aktiv forvaltning.

Wiggins påstår at aktive forvaltere sjelden har overvekt i de store selskapene. Dermed vil aktive fond ikke klare å slå indeks i perioder der de store selskapene utvikler seg bedre enn de små selskapene. Ettersom aktive forvaltere sjelden har betydelig eksponering mot de største selskapene, vil deres relative avkastning i stor grad avhenge av utviklingen i små- og mellomstore selskaper.

Akademisk konsensus om aktiv og passiv forvaltning

William F. Sharpe skrev i 1991 artikkelen «The Arithmetic of Active Management» i Financial Analyst Journal, og i ettertid har mye av den akademiske litteraturen om temaet referert til denne artikkelen. Hans enkle fremstilling er at gjennomsnittsavkastning etter kostnader for alle aktive fond vil være lavere enn gjennomsnittsavkastning etter kostnader for passive fond. Dette underbygges av Eugene F. Fama, som regnes som skaperen av «The Efficient Market Hypothesis», som mente at aksjekursene reflekterer all tilgjengelig informasjon og at systematisk meravkastning utover markedets avkastning er vanskelig å oppnå. Burton G. Malkiel, forfatter av «A Random Walk Down Wall Street» argumenterer for at aktive strategier sjelden gir meravkastning over tid.

Mens akademisk litteratur ofte vurderer aktiv forvaltning som et gjennomsnittlig fenomen, argumenterer Wiggins for at dette tilslører hvor og når aktiv forvaltning faktisk kan fungere godt. Forfatteren refererer til en studie utført av forskerne A. Clare, N. Motson og S. Thomas på City University i London i 2013, som viser at mange andre strategier gjorde det bedre enn indeksen (markedsvektet) i det amerikanske aksjemarkedet i perioden 1968 til 2011 (43 år). Forskerne vurderte alternative måter å konstruere aksjeindekser på enn markedsverdi, og fant ut at alle andre strategier gjorde det bedre enn indekser hvor selskapene ble veid etter markedsverdi.

Små selskaper gjør det bedre enn store selskaper over tid

Historisk har små selskaper gitt investorer bedre avkastning enn store selskaper. MSCI World Large Caps er en indeks for de største selskapene i verden og har en gjennomsnittlig markedsverdi på 130 milliarder dollar (til sammenligning er markedsverdien til Equinor og DNB på 68 og 42 milliarder dollar). MSCI har en tilsvarende indeks for små selskaper, MSCI World Small Caps, hvor gjennomsnittlig markedsverdi på selskapene som inngår i indeksen er 2,5 milliarder dollar (til sammenligning er markedsverdien på Bakkafrost 2,9 milliarder, Veidekke 2,5 milliarder dollar og Borregaard 2,0 milliarder dollar).

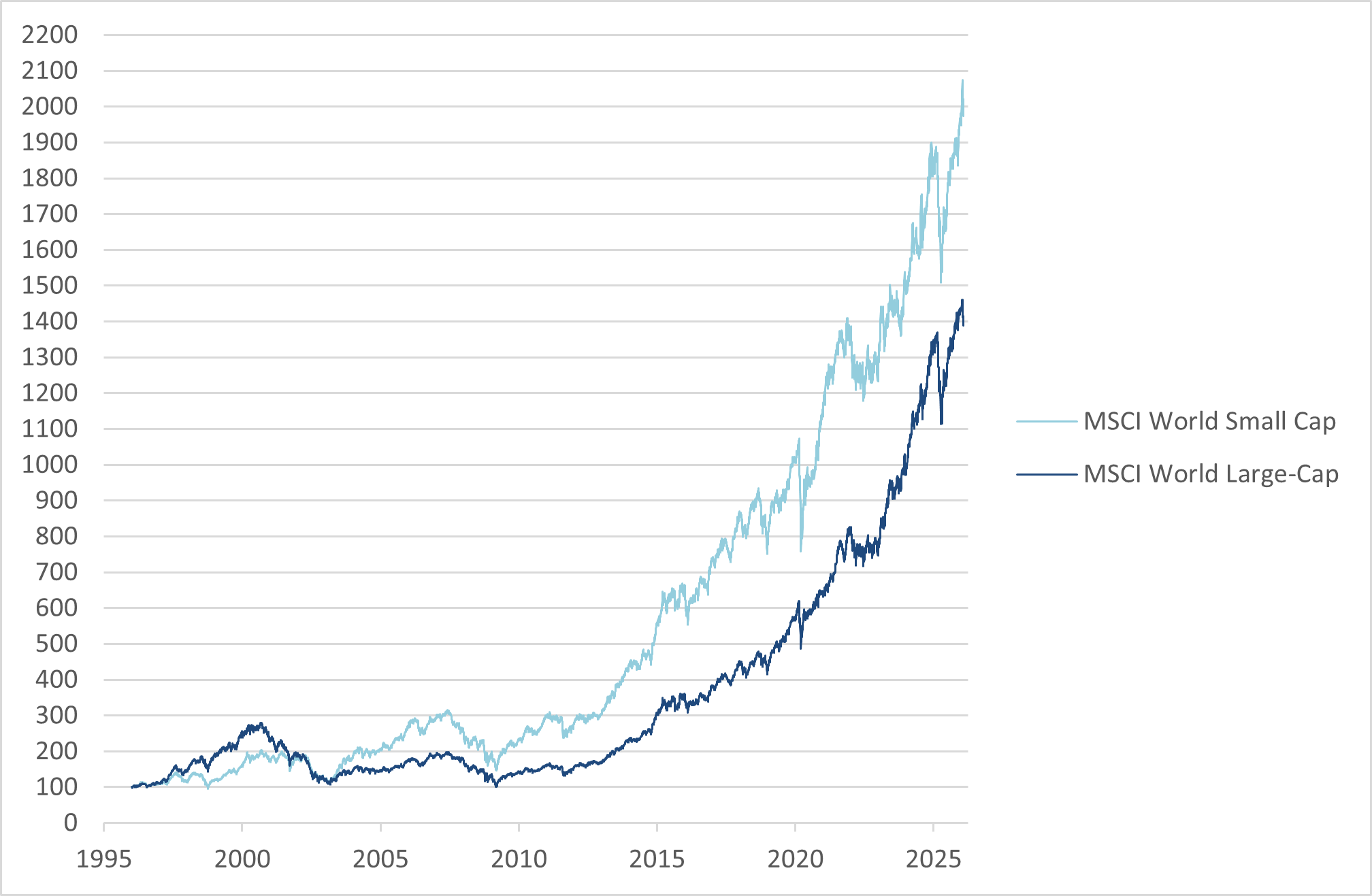

De siste 30 årene har globale små selskaper gitt investorene en årlig avkastning på 10,40%. Store selskaper har i samme periode kun gitt en avkastning på 9,29%. Små selskaper har dermed gitt en meravkastning på 1,11%-poeng årlig de siste 30 årene.

Figur 1 – MSCI World Large Caps vs MSCI World Small Caps (i norske kroner) 1996-2026

Men store selskaper gir bedre avkastninger i perioder

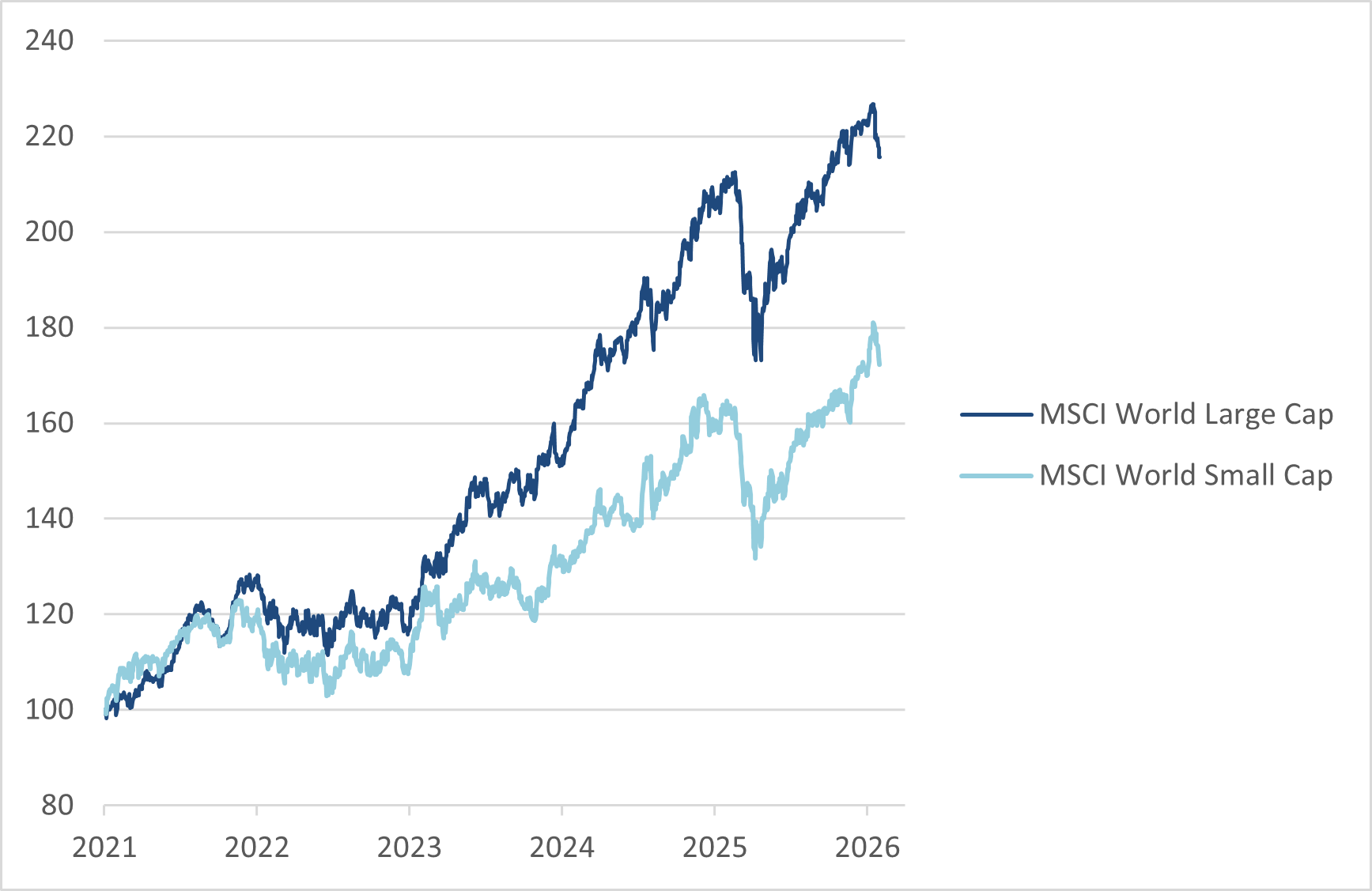

I enkelte perioder vil imidlertid de store selskapene gjøre det bedre enn de små. De siste fem årene har de store teknologiselskapene drevet mye av oppgangen i aksjemarkedet og i denne perioden har de store selskapene gitt en årlig avkastning på 17% mot 11% for de små selskapene.

Figur 2 – MSCI World Large Caps vs MSCI World Small Caps (i norske kroner) 2021-2026

I en slik periode er det krevende for aktive forvaltere å skape meravkastning relativt til markedet ettersom de ofte vil være undervektet de store selskapene.

USA – store selskaper har gjort det bedre enn små siden 2014

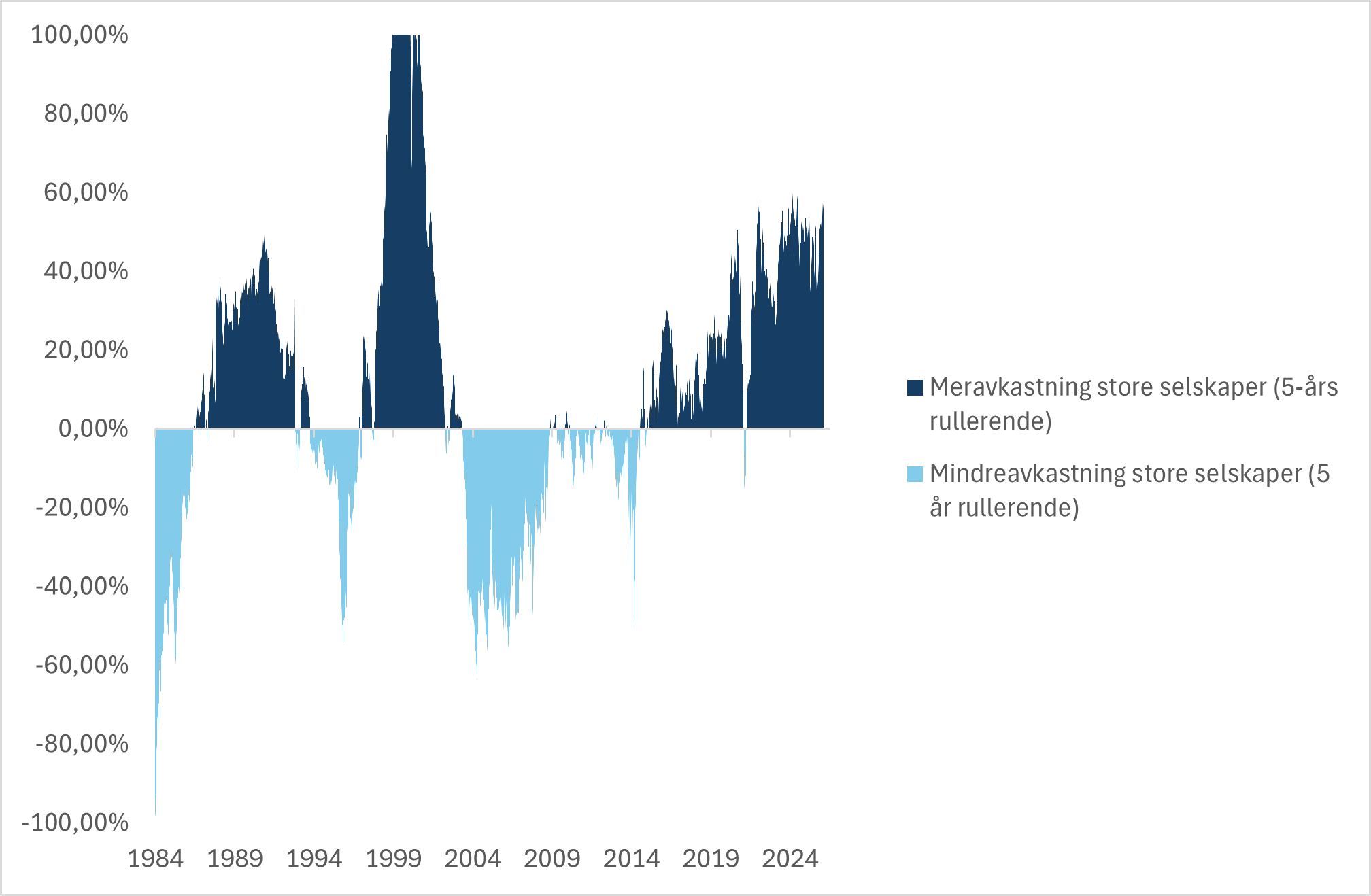

Store selskaper har som nevnt gjort det bedre enn de små selskapene de siste årene. Det finnes imidlertid tegn som kan indikere at denne trenden er i ferd med å snu. Selv om 5-års rullerende avkastning fortsatt er bedre for Russell 1000 (store amerikanske selskaper) enn for Russell 2000 (små amerikanske selskaper), kan vi observere at de små selskapene har hatt bedre avkastning enn de store de siste 12 månedene. I 2025 var det kun 2 av «Magnificent 7-selskapene» (Nvidia og Alphabet) som gjorde det bedre enn S&P 500-indeksen.

Figur 3 – 5-års rullerende meravkastning RUSSELL 1000 (store selskaper) relativt til RUSSELL 2000 (små selskaper) i USA

Konsentrasjonsrisiko i et globalt indeksfond

Oppgangen i de store amerikanske teknologi-selskapene de siste årene har ført til at USA nå utgjør over 70% av den globale aksjeindeksen MSCI World. Det er et historisk høyt nivå. På 1980-tallet utgjorde Japan over 40% av denne indeksen. I dag utgjør Japan kun 5%. I den amerikanske aksjeindeksen S&P 500 utgjør nå de 10 største selskapene ca. 38% av indeksen. For 10 år siden utgjorde de 10 største selskapene kun 19% av S&P 500.

De store selskapene er høyere priset enn de små

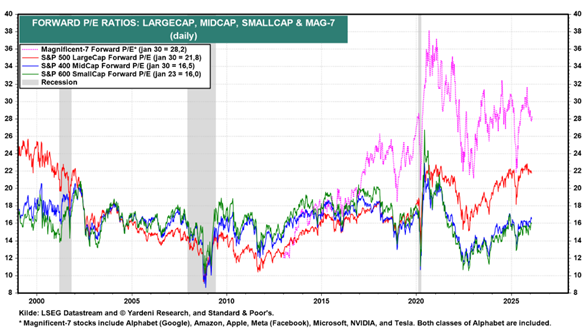

De store amerikanske selskapene i USA prises til en PE på 21 ganger neste 12 måneders resultat («The Magnificent 7» prises til PE på 28 ganger resultat). De små- og mellomstore selskapene i USA prises til en PE på 16 ganger neste 12 måneders resultat, altså en rabatt på cirka 24% mot de store selskapene. Forskjell i prising mellom små/mellomstore og store selskaper kan variere mye, særlig i perioder hvor inntjeningen til små selskaper blir lav. Men det er sjelden at forskjellen i prisingen er såpass stor. Historisk har slike verdsettelsesforskjeller ofte vært forbundet med senere perioder der små- og mellomstore selskaper har levert høyere relativ avkastning.

Figur 4 – prising av amerikanske selskaper (Price/Earnings)

Oppsummering

De siste årene har vært preget av sterk konsentrasjon i aksjemarkedet, hvor særlig store selskaper innen teknologi har stått for en uforholdsmessig stor del av avkastningen. I slike perioder har passiv forvaltning hatt et strukturelt fortrinn, ettersom indekser som er vektet etter markedsverdi automatisk gir høy eksponering mot de store selskapene. Samtidig har dette gjort det krevende for aktive forvaltere, som ofte er undervektet de største selskapene, å skape meravkastning relativt til indeks.

Historien viser imidlertid at dette ikke er et permanent regime. Over tid har små- og mellomstore selskaper levert høyere avkastning enn store selskaper, og forskjellene i relativ utvikling mellom størrelsessegmentene har vært sykliske. Når små- og mellomstore selskaper gjør det bedre enn store, øker sannsynligheten for at aktiv forvaltning lykkes, blant annet som følge av lavere analysedekning, større rom for feilprising og større fleksibilitet i porteføljekonstruksjonen.

I dag er det flere forhold som tilsier gunstige fremtidsutsikter for små- og mellomstore selskaper. Verdsettelsesrabatten mot store selskaper er historisk høy, dominansen til et fåtall megaselskaper ser ut til å avta, og relativ avkastning har begynt å dreie i favør av de mindre selskapene. Samlet sett kan dette indikere at vi er på vei inn i et markedsklima hvor aktiv forvaltning igjen har bedre forutsetninger for å skape merverdi for investorene.

“The relative performance of index funds compared to active approaches will be highly cyclical and vary over time”

Joe Wiggins, The Intelligent Fund Investor, 2022

Anbefalt lesning:

- The intelligent fund investor by Joe Wiggins – MoneySense

- Det er ikke størrelsen det kommer an på – Norcap markedskommentar 01.02.2023

- Passiv eller aktiv forvaltning? – Norcap markedskommentar 01.12.2020

- Break market concentration with global stocks – Invesco

- While big tech gets the headlines, small-caps are rallying. Will it last? – Barron´s

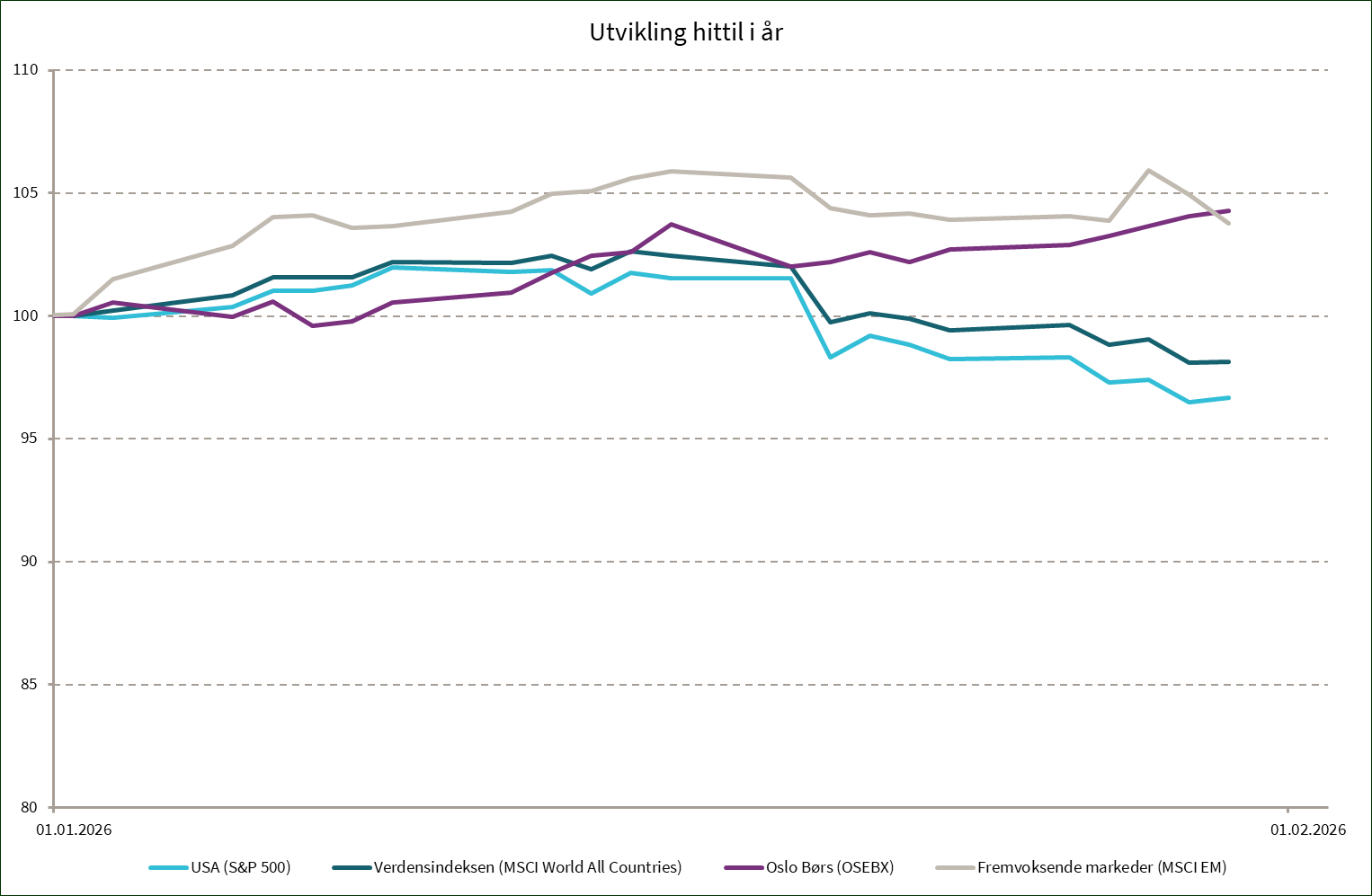

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2026 (NOK) | |

|---|---|---|

| S&P 500 | -3,5 % | -3,5 % |

| MSCI World | -1,9 % | -1,9 % |

| Oslo Børs (OSEBX) | 4,3 % | 4,3 % |

| MSCI Emerging | 4,4 % | 4,4 % |

| Norsk statsrente (6m) | 0,3 % | 0,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.