10 faktorer som vil prege investeringsmarkedene i 2024

Velkommen til dragens år

«After all the hope and hype, delays in adopting generative AI in 2024 could put a serious dent in the stock market’s euphoria over the technology.”

Financial Times, Richard Waters in San Francisco, 1. januar 2024

I Asia forholder mange seg til en horoskopsyklus som stammer fra Han-dynastiets tid. En gammel myte forteller at Buddha ba alle verdens dyr på fest for å gjenopprette verdens fred og orden. Det var bare tolv dyr som møtte opp. Som takk gav Buddha disse den gave at de hver skulle herske over ett år og bestemme over alle hendelser og skjebner det året. I 2024 er det dragens år, det eneste av de 12 dyrene som er et fabeldyr. Dragen kjennetegnes som karismatisk, intelligent, selvsikker, ambisiøs og heldig. Hva kan gå galt for 2024 med slike evner?

Vi traff bra på våre spådommer for 2023!

I rapporten «2023-hvor hopper haren?» skrev vi om hva vi trodde ville prege de finansielle markedene i 2023. Nå har vi fasiten og vi fikk mye rett i våre spådommer. La oss raskt se på de 10 tingene vi sa ville preget markedet i 2023:

| Spådom | Fasit | Kommentar |

| Inflasjonen vil komme ned | Ja | Inflasjonen har falt kraftig i de fleste landene og raskere enn markedet forventet |

| Resesjon i den vestlige verden | Tja | Eurosonen og UK har opplevd økonomisk nedtur, mens resesjonen i USA har uteblitt (foreløpig?) |

| Rentetoppen nås i 2023 | Ja | Markedet tror rentetoppen er nådd |

| Krig og fortsatt geopolitisk uro | Ja | Ukrainakrigen fortsetter, konflikt i Midtøsten, fortsatt handelskrig |

| Kina åpner opp | Ja | Kina åpnet opp etter Covid-nedstenging |

| Høye energipriser | Ja | Men kanskje ikke så høye som markedet trodde |

| Nedgang i eiendom | Ja | Næringseiendom har opplevd et verdifall på 5-10% |

| «Risk-on» i aksjemarkedet i løpet av 2023 | Ja | Verdensindeksen er opp 25% i norske kroner |

| Obligasjoner blir populære igjen | Ja | Avkastning til forfall har steget til over 5% for IG-obligasjoner og 10% for høyrente |

| Økt investeringslyst til tross for svak økonomi | Tja | Innen enkelte områder var det økt investeringslyst, slik som kunstig intelligens og alternativ energi. |

Spådommer for 2024

La oss se nærmere på hvilke faktorer vi tror vil prege de finansielle markedene i 2024. Dette er faktorer som vi kjenner til i dag. Det er viktig å påpeke, som vi gjorde i fjor, at det kan være andre og ukjente faktorer som også vil påvirke markedene i 2024.

- Inflasjon vil fortsette å falle, men saktere enn markedet tror

Inflasjon vil fortsette å påvirke global økonomi i 2024. Markedet forventer at prisveksten vil nærme seg sentralbankenes mål om 2%, men usikkerheten forblir høy. Selv om veksten i prisene har kommet mye ned siden toppen i 2022, er mye av nedgangen knyttet til lavere energi- og matpriser. Kjerneinflasjonen er fortsatt på ca. 4% både i USA og Europa, mens den er nesten 6% i Norge. En del av oppgangen i 2022 skyldtes logistikk- og transportproblemer. Angrepene fra Houthi i Rødehavet har ført til at en stor del av skipsflåten velger å gå via Sør-Afrika i stedet for gjennom Suezkanalen. En reise fra Asia til Europa via Sør-Afrika tar lengre tid og binder opp mer transportkapasitet. Dette kan redusere prisnedgangen.

- Sentralbankene vil sette ned renten, men ikke så mye som markedet tror

2024 blir et krevende år for sentralbankene i mange vestlige land. Det å finne den perfekte balansen mellom å kontrollere inflasjon og samtidig støtte økonomisk vekst vil være viktig og krevende. Markedet er blitt overbevist om at sentralbankene skal redusere styringsrenten i 2024:

| Region | Dagens styringsrente | Sentralbankens estimat endring 2024 | Markedets forventede endring 2024 | Første rentekutt |

| USA (FED): | 5,25-5,50% | -0,75% | -1,65% | -0,25% i mars |

| Europa (ECB): | 4,00% | Ingen estimat | -1,60% | -0,25% i april |

| UK (Bank of England): | 5,25% | Ingen estimat | -1,41% | -0,25% i mai |

| Norge (Norges Bank): | 4,50% | -0,25% | -0,40% | -0,25% i mai? |

Vi tror det er en fare for at markedet kan bli skuffet over at rentenedgangen blir mindre og senere enn ventet. Det er vanskelig å se for seg både en myk landing og kraftig rentenedgang. En kraftig rentenedgang vil kun skje dersom det er en økonomisk nedtur.

- Fortsatt svak global økonomi, særlig første halvår

USAs økonomi kan oppleve en relativt myk landing, men det er fortsatt en risiko for en resesjon i amerikansk økonomi. Ledende indikatorer er på lave nivåer, nivåer som tidligere har endt med resesjon. Sparingen som økte for både husholdninger og bedriftssektoren under pandemien, er nesten borte, finanspolitiske tiltak reduseres, og det er sannsynlig at det vil være en økning i refinansieringsbehovet på et tidspunkt hvor kreditt er mindre tilgjengelig. Kina har store utfordringer med høy arbeidsledighet blant unge, svak befolkningsvekst, store problemer i eiendomssektoren og utsikter for svakere økonomisk vekst. I Europa er det allerede tegn på resesjon ettersom renteøkningen har hatt raskere effekt.

- Fortsatt geopolitisk uro, men muligens får vi noen lyspunkter i 2024

Geopolitiske hendelser vil nok fortsatt prege markedene i 2024, men vil sannsynligvis ikke påvirke veksten i global økonomi nevneverdig. Selv om krigen i Ukraina forventes å fortsette i lang tid og situasjonen i Midtøsten virker fastlåst, vil vi ikke utelukke muligheten for at vi kan oppleve en positiv endring i 2024.

- Kunstig intelligens vil få mindre betydning for markedet i 2024

De store teknologiselskapene i USA, «the magnificent seven», har hatt er verdiutvikling på over 70% i 2023, mye på grunn av vekst knyttet til økt bruk av kunstig intelligens. Det er vanskelig å predikere hvordan kunstig intelligens vil påvirke produktiviteten fremover, men det er en risiko for at markedet ikke blir like euforisk for teknologiselskapenes vekst-potensiale i 2024. De store teknologiselskapene er høyt priset og analytikerne forventer gode resultater fremover. Det er derfor en viss nedsiderisiko dersom selskapene skuffer markedet. Årets ord i 2023 var KI-generert. Det kan være 2024 blir et år hvor man blir mer opptatt av baksiden ved bruk av KI og at ord som kildekritikk og faktasjekk blir viktige. The New York Times har gått til søksmål mot OpenAI og Microsoft for å få slutt på praksisen med å bruke deres nyhetshistorier til å trene chatboter. Times sier at selskapene truer deres levebrød ved effektivt å stjele milliarder av dollar verdt av arbeid gjort av deres journalister.

- 2024 er valgår – vi tror Biden får 4 nye år.

Mange land vil ha valg i 2024 og flere enn 4 milliarder mennesker vil gå til stemmeurnene i løpet av året, mer enn halvparten av jordas befolkning. Aldri før har så mange mennesker stemt i ett og samme år. Dessverre er ikke alle valgene frie og rettferdige. Hele 76 land skal holde valg i 2024. Av de 71 som er dekket av EUs Demokrati-indeks, vil 43 land ha frie og rettferdige valg (27 av disse er EU-medlemmer), mens de øvrige 28 oppfyller ikke de grunnleggende betingelsene for et demokratisk valg. Åtte av de ti mest folkerike landene i verden, Bangladesh, Brasil, India, Indonesia, Mexico, Pakistan, Russland og USA, vil holde valg i 2024. I halvparten av disse er valgene verken frie eller rettferdige, og mange andre forutsetninger for demokrati, som ytringsfrihet, er fraværende. Valg i Bangladesh, Mexico, Pakistan (alle hybridregimer som kombinerer elementer av demokrati og autoritær styring) og Russland (et autoritært regime) er nesten sikkert ikke å medføre regimeskifte.

I november vil innbyggerne i USA velge sin neste president, i tillegg til hele Representantenes hus og en tredjedel av Senatet. President Joe Biden vil sannsynligvis møte Donald Trump, Republikanernes frontløper, i en gjentakelse av valget i 2020. Dette valget vil være det viktigste valget for global økonomi og for stabilitet i verden. Selv om det kommer til å bli et tett løp, tror vi Joe Biden vil vinne og bli president for fire nye år.

Men det er ikke bare de største valgene som vil fange verdens oppmerksomhet i 2024. Taiwans valg i januar vil få stor oppmerksomhet og kan komme til å forme øyas forhold til Kina. Det pro-uavhengige Demokratiske Progressive Partiet forventes å beholde kontrollen over presidentembetet og lovgivende forsamling.

- Boligprisene nær bunnen, kan stige i siste del av 2024

Til tross for et stort antall usolgte boliger, tror vi boligprisene sannsynligvis er nær en bunn. Med rentekutt, et lavt boligtilbud, og fortsatt høy lønnsvekst, er det ikke utenkelig at boligprisene kan begynne å stige allerede i siste halvdel av 2024. Verdien på næringseiendom har blitt nedjustert for alle de store norske byene. Samtidig er transaksjonsvolumet fortsatt lavt, noe som betyr at det er vanskelig å vite hva markedsverdien faktisk er. Transaksjonsvolumet vil sannsynligvis ta seg opp igjen i 2024 og da vil vi se hva de virkelige verdiene er. Markedet for næringseiendom vil forbli svakt i en god stund, selv om vi tror bunnen er snart nådd. Men vi må nok vente en god stund før oppturen kommer.

- Aksjemarkedene er rimelig priset – tid for små selskaper, verdiselskaper, EM, Europa og Norge?

Bortsett fra de store teknologiselskapene er aksjer rimelig priset relativt til forventet resultat i 2024. Det eneste vi er litt urolig for er at analytikernes estimater er for høye for 2024. Analytikerne forventer en resultatforbedring på 10% for selskapene som inngår i verdensindeksen MSCI World. Over tid har små selskaper gjort det bedre enn store selskaper, men de siste fem årene har det vært motsatt på grunn av den kraftige verdiøkningen til de store teknologiselskapene. Store selskaper er opp 100% på fem år, mens små selskaper er opp 72%. Vekst-selskaper har gjort det bedre enn verdi-selskaper de siste fem årene. Vekst-selskaper er opp 102% mens verdi-selskaper er opp 35% siste fem årene. De store teknologi-selskapene er høyt priset og er sårbare for skuffelser. Derfor kan 2024 bli et år for små selskaper og for verdiselskaper.

Geografisk foretrekker vi aksjer i Europa, Norge og fremvoksende markeder på grunn av lav prising. Fremvoksende markeder har vært svake relativt til USA de siste fem årene. Til tross for utfordringer i Kina, tror vi aksjer i EM kan gjøre det bedre enn det amerikanske markedet i 2024 på grunn av høyere økonomisk vekst og rimeligere prising. Dette kan forsterkes dersom dollaren svekkes sammenlignet med ulike EM-valuta.

- Demografiske endringer

Demografiske endringer i den vestlige verden, preget av en aldrende befolkning, lave fødselsrater og endringer i migrasjonsmønstre, fører til flere utfordringer. En økende andel av befolkningen blir eldre og legger press på pensjonssystemer og eldreomsorg, samtidig som arbeidsstyrken krymper. Dette kan føre til økte offentlige utgifter og potensiell økonomisk stagnasjon. Lave fødselsrater fører til befolkningsnedgang, noe som kan redusere forbruk og skatteinntekter, samt påvirke utdannings- og helsevesenet. Migrasjon kan bidra til å lindre arbeidskraftmangel, men medfører utfordringer knyttet til integrasjon og sosial samhørighet. Økonomisk kan dette skape ubalanse i pensjons- og velferdssystemer, og nødvendiggjør investeringer i utdanning og trening for å øke produktiviteten. En eldre befolkning kan også endre forbrukermønstre og øke behovet for langsiktig helsepleie.

- Obligasjoner vil gi en god risikojustert avkastning

Etter en lengre periode med rente tilnærmet lik null, har den siste tids renteøkning gjort obligasjoner attraktive igjen. Vi husker godt uttrykket TINA («there is no alternative») i 2022 som skulle beskrive at aksjer var det eneste aktivklassen som kunne skape avkastning. Etter kraftig økning i styringsrentene fra 0% sommeren 2021 til 4,50% i dag, er obligasjoner plutselig blitt en attraktiv aktivaklasse. Det har vi merket i 2023 hvor lavrisiko-obligasjoner har gitt over 5% avkastning og høyrente over 10% avkastning.

Sentralbanksjefen i Norges Bank, Ida Wolden Bache, sa i forbindelse med rentemøtet 14. desember at «det vil være behov for å holde renten oppe en god stund fremover for å få prisveksten tilbake til målet» og at «prognosen vår indikerer at styringsrenten blir liggende på 4,5 prosent frem til høsten neste år, før den gradvis avtar». Avkastning til forfall er for tiden over 5% for lavrisiko-obligasjoner og 9-10% for høyrente. Vi tror derfor at obligasjoner vil gi god risikojustert avkastning også i 2024.

Oppsummering

I 2024 forventes inflasjonen å falle videre, men i et saktere tempo enn markedet antar, påvirket av høy kjerneinflasjon og logistikkutfordringer. Sentralbankene vil trolig senke rentene, men ikke så mye som markedet håper på, da de balanserer inflasjonskontroll med økonomisk vekst. En betydelig rentenedgang vil sannsynligvis bare skje hvis det oppstår en markant økonomisk nedgang. Globalt vil økonomien sannsynligvis fortsatt være svak, spesielt i første halvår, med resesjonsrisiko i USA og tegn på resesjon i Europa. Geopolitisk uro forventes å fortsette, men det kan oppstå positive endringer i 2024.

Kunstig intelligens vil trolig ha mindre påvirkning på markedet i 2024 sammenlignet med tidligere år. Teknologiselskapene kan skuffe et euforisk marked, spesielt hvis de ikke lever opp til høye vekstforventninger.

2024 er det store valgåret. Markedet vil spesielt følge det amerikanske valget, hvor Joe Biden kan vinne mot Donald Trump. Aksjemarkedene ser ut til å være rimelig priset, med muligheter for små selskaper, verdiselskaper og aksjer i Europa og fremvoksende markeder. Demografiske endringer, med en aldrende befolkning og lave fødselsrater, vil fortsette å utfordre vestlige økonomier. Obligasjoner forventes å tilby god risikojustert avkastning.

I vestlig kultur er drager ofte sett på som skremmende og ondskapsfulle, mens de i østlig kultur, som i kinesisk mytologi, ofte er symboler på lykke, styrke og visdom. La oss håpe året 2024 ikke blir skremmende, men preget av lykke og styrke.

“Remarkable changes across economies and markets, combined with a year of political uncertainty, make forecasting unusually difficult in 2024.

Andrew McCaffery, Global CIO, Fidelity Asset Management

Anbefalt lesning:

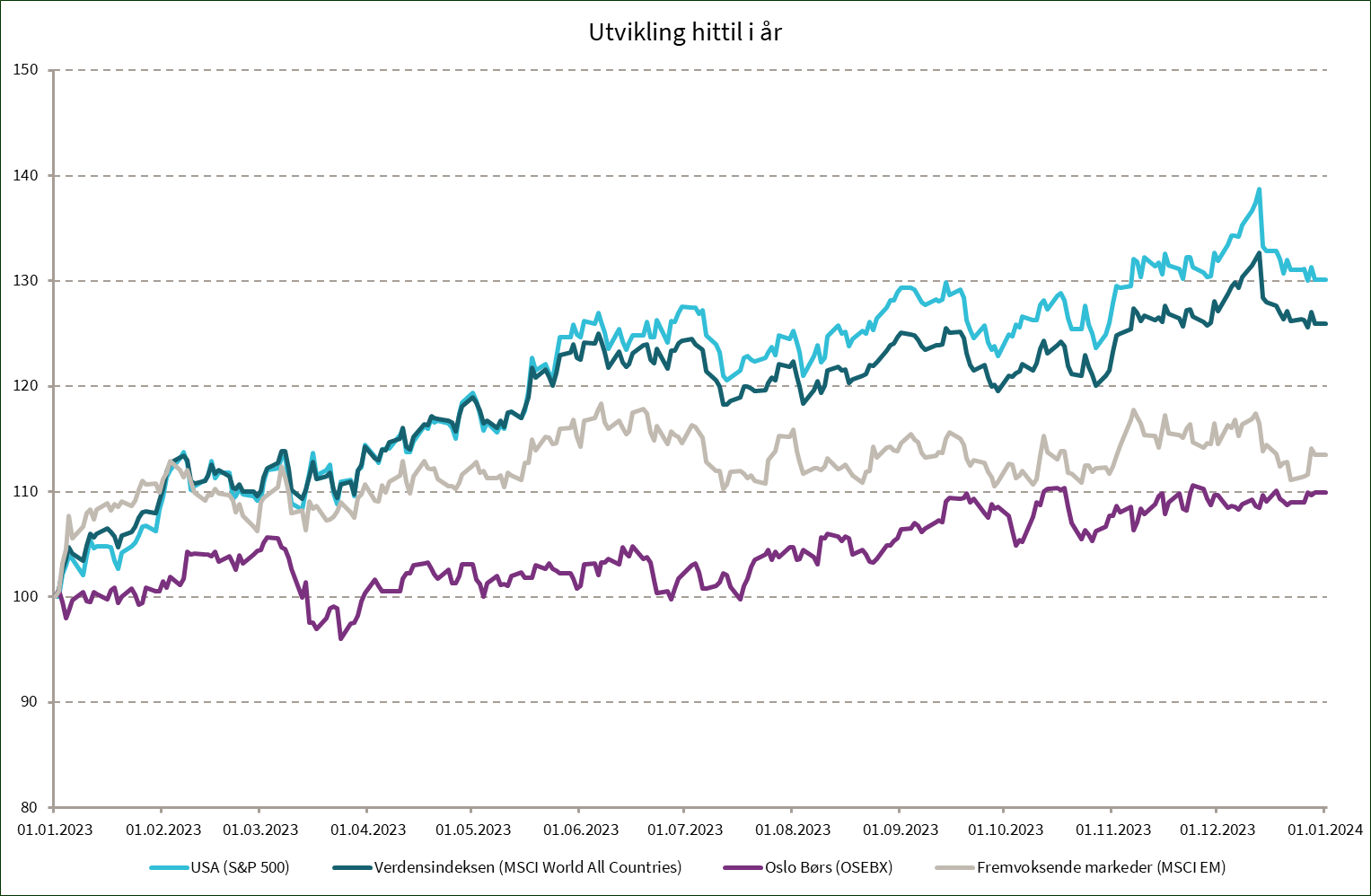

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -2,0 % | 30,1 % |

| MSCI World | -1,7 % | 25,9 % |

| Oslo Børs (OSEBX) | 0,2 % | 9,9 % |

| MSCI Emerging | -2,6 % | 13,5 % |

| Norsk statsrente (3m) | 0,3 % | 3,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.