Dette er ikke en ny finanskrise

“The left side of the balance sheet has nothing right and the right side of the balance sheet has nothing left. But they are equal to each other. So accounting-wise, we are fine”

AIG Vice Chairman Jacob Frenkel, October 2008

Konkurser og bankuro

Siste tids uro i aksjemarkedet skyldes i stor grad banker som har fått problemer på grunn av økte renter, dårlig styring og store uttak av innskudd. Det hele startet med at den amerikanske banken Silicon Valley Bank gikk konkurs. Banken var den 16. største banken i USA og spesialiserte seg på å finansiere venture/start-up-selskaper innen teknologi. Banken baserte mye av finansieringen på innskudd og hadde en vekst i innskudd på 221% fra slutten av 2019 til begynnelsen av 2022. Mye av denne kapitalen ble investert i obligasjoner med fastrente. Da kunder begynte å trekke ut disse innskuddene måtte banken selge obligasjonsporteføljen for å skaffe kapital. Denne porteføljen var bokført til kostpris i regnskapet, mens markedsverdien var betydelig lavere. Tapet på porteføljen visket ut egenkapitalen og banken var konkurs. Få dager etter ble Signature Bank i New York stengt av de amerikanske myndighetene.

Det er mye snakk om Artifical Intelligence (AI) for tiden og spesielt hvor fantastisk ChatGPT er. Men husk, den er ikke oppdatert på hva som har skjedd etter 2021!

Tvangsekteskap for Credit Suisse

Nestemann ut var den sveitsiske banken Credit Suisse, en bank som har hatt problemer i en lengre periode og vært involvert i mange skandaler. I 2020 måtte sjefen Tidjane Thiam gå av etter at det viste seg at banken hadde hyret inn privatdetektiv for å spionere på sin tidligere sjef for formuesforvaltning, Iqbal Kahn, i tiden etter at han begynte å jobbe for UBS. Ett år senere tapte Credit Suisse 5,5 milliarder dollar da den amerikanske forvalteren, Archegos Capital Management, misligholdt sine forpliktelser. I fjor ble banken dømt i en sak om hvitvasking av bulgarske narkopenger. En stor datalekkasje i 2022 avdekket tusenvis av bankens klienter, klienter som av ulike årsaker ønsket å holde seg unna offentlighetens søkelys. I løpet av en helg, ble det besluttet at UBS kjøper Credit Suisse, etter stort press fra de sveitsiske myndighetene. Det mest overraskende med transaksjonen var at egenkapitalen i Credit Suisse ble priset til $3,2 milliarder, samtidig som de nullet fondsobligasjonene.

Deutsche Bank hat keine angst

Deutsche Bank kunngjorde 24. mars at de ville betale tilbake et obligasjonslån med forfall i 2028, men ga ikke noe nærmere informasjon om hvorfor de ønsket å tilbakebetale lånet tidlig. Markedet fikk panikk og tenkte at noe må være galt. Samtidig ble det gjort en handel som fikk prisen på Credit Default Swap til å stige kraftig (CDS = forsikring mot mislighold av bankens betalingsforpliktelser) og det førte til at aksjekursen falt kraftig. Deutsche Bank har også hatt sine problemer og vært involvert i ulike skandaler, inkludert svindel og hvitvasking. Men Deutsche Bank er ikke Credit Suisse. Deutsche Bank hadde et positivt resultat på EUR 5,7 milliarder i 2022, mens Credit Suisse tapte EUR 7,3 milliarder. Deutsche Bank var ute og beroliget markedet med informasjon om at banken hadde god kontroll på risikoen i banken, inkludert innskuddsdekningen og eiendomsporteføljen.

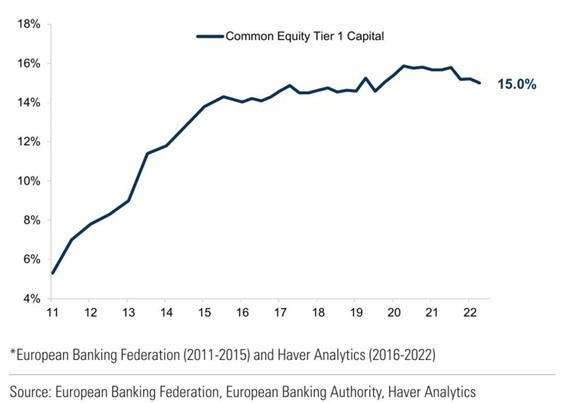

Banker er mer solide i dag enn før finanskrisen i 2008

Europeiske banker er mer solide i dag enn de var før finanskrisen og myndighetene har innført strengere regulering for å unngå at en slik situasjon oppstår igjen. Konkursen i Silicon Valley var et resultat av for høy renterisiko og tvilsom regnskapsføring og det er ikke sannsynlig at dette er et generelt problem for banknæringen. Kjernekapitaldekningen (egenkapital i prosent av de risikovektede eiendelene) har steget fra rundt 5% i 2011 til 15% i dag.

Figur 1 – Kjernekapitaldekning Europeiske banker

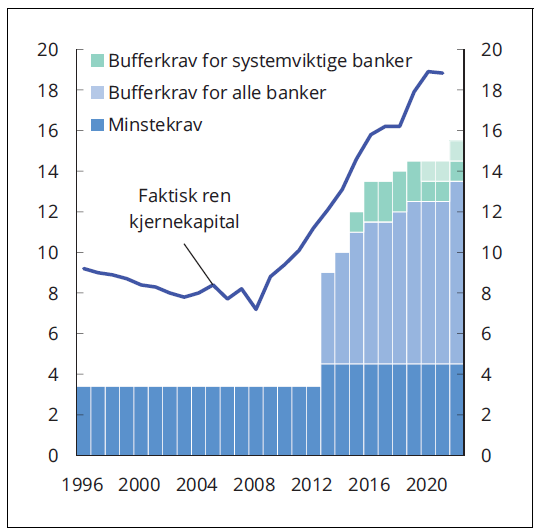

Dette gjelder også norske banker. Strengere regulering fra finanstilsynet har gjort norske banker mer solide og i bedre stand til å tåle urolige tider.

Figur 2 – Kjernekapitaldekning norske banker

Kilde: Finansmarkedsmeldingen 2021-2022

“banks have much better capital and liquidity positions, well above minimum requirements, the situation is overall more solid, also on account of more demanding regulation”

Luis de Guindos, Vice-President of the European Central Bank

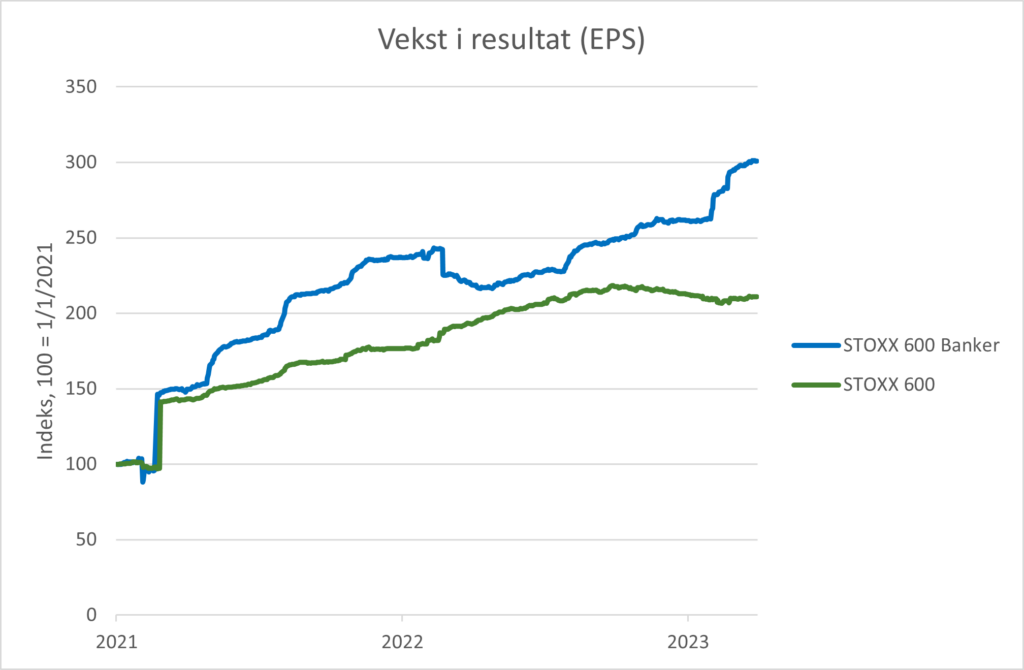

Lønnsomheten til Europeiske banker har steget

Pandemien og den påfølgende nedstengingen av store deler av Europa førte til at bankenes tap økte og lønnsomheten gikk ned. Men etter at restriksjonene ble opphevet har lønnsomheten steget. Veksten i inntjeningen for europeiske banker har faktisk bedret seg mer enn det generelle markedet.

Figur 3 – Vekst i inntjening per aksje (EPS) for europeiske banker og markedet generelt

Kilde: Bloomberg

Norske banker i en klasse for seg

Som investor har du tjent bra på å være investert i norske banker. De siste 20 årene har sparebankene gitt aksjonærene en årlig avkastning på 13,8%, DNB har gitt 11,9%, mens Europeiske banker har kun gitt en årlig avkastning på 1,6% i samme periode.

Figur 4 – avkastning norske og europeiske banker

Kilde: Bloomberg

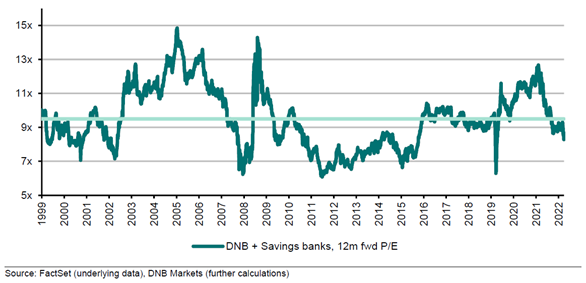

Rimelige norske banker

Norske banker har hatt svak utvikling så langt i år og de fleste har gitt negativ avkastning. Dette skyldes i stor grad den bankuroen Silicon Valley Bank skapte da den gikk overende. Mange av de norske bankene forventes å skape en avkastning på egenkapitalen på 12-14% og markedsprisen er lik eller marginalt over bokført egenkapital.

Bankene er også lavt priset relativ til forventet inntjening de neste 12 månedene. Som grafen under viser, prises norske banker til en P/E (Price/Earnings) på lave 7,6x for 2024. Det er under historisk gjennomsnitt.

Figur 5 – prising norske banker

Hva? Er ikke penger gratis lengre?

Sentralbankene i den vestlige verden har gått fra kvantitative lettelser til kvantitative innstramninger for å dempe effekten på prisene og for å få inflasjonen ned mot 2%-målet. Det fører til at tilgjengelig likviditet blir redusert.

Obligasjoner har vanligvis høyere rang enn egenkapital og dersom et selskap får økonomiske problemer, er det vanlig at egenkapitalen blir nullet først. Da fondsobligasjonene til Credit Suisse ble nullet, til tross for at egenkapitalen hadde en verdi på $3,2 milliarder, ble markedet usikker på risikoen knyttet til fondsobligasjoner og mente de burde få bedre betalt for å investere i slike obligasjoner.

Bankene vil dermed kunne få høyere finansieringskostnader og vil enten redusere størrelsen på lånene eller øke renten for å kompensere for økte kostnader (eller en kombinasjon). Dette kan bli en utfordring for selskaper med mye gjeld. Det norske seismikk-selskapet PGS refinansierte et obligasjonslån på $450 millioner for to uker siden og måtte betale 14% rente.

Økte kostnader kan være en utfordring for høyt belånte eiendomsselskaper. Ikke bare blir kostnadene betydelig høyere (det kan bli kompensert med økte leieinntekter), men det kan være utfordrende å få like mye lån.

Oppsummering

Strengere regulering av bankene etter finanskrisen i 2008 har gjort bankene mer solide og bedre rustet for urolige markeder. De bankene som har fått problemer i det siste har hatt dårlig ledelse og svak risikoforståelse, kombinert med tvilsom regnskapsførsel. Dette er sannsynligvis ikke starten på en ny bankkrise. Men redusert likviditet i markedet, økte finansieringskostnader for bankene og redusert innskuddsdekning, kan føre til redusert tilbud av kreditt. For selskaper med mye gjeld kan det bli en utfordring. Men bankene er avhengig av tillit (ordet kreditt kommer av ordet kredibilitet) og store innskuddsuttak fra banker som er dårlig drevet vil alltid være en risiko.

“A bank is a place that will lend you money if you can prove that you don’t need it”

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,7 % | 13,9 % |

| MSCI World | 4,2 % | 14,2 % |

| Oslo Børs (OSEBX) | -3,8 % | 0,4 % |

| MSCI Emerging | 3,9 % | 10,2 % |

| Norsk statsrente (3m) | 0,3 % | 0,8 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.