Kortreist aksjemarked – 3 grunner til å investere i det norske aksjemarkedet

“Jeg mener at Oslo Børs er blitt mer attraktivt priset.”

Investor Peter Hermanrud, Dagens Næringsliv 24. september 2023

Det engelske uttrykket «home biased» refererer ofte til en tendens for investorer eller enkeltpersoner til å investere i, eller favorisere selskaper og aksjer som er lokalisert i sitt eget hjemland. Men til tross for risikoen for å bli anklaget for «home biased»; det finnes i dag gode grunner for at norske aksjer kan gjøre det bedre enn utenlandske aksjer fremover.

- Gode utsikter for oljeprisen

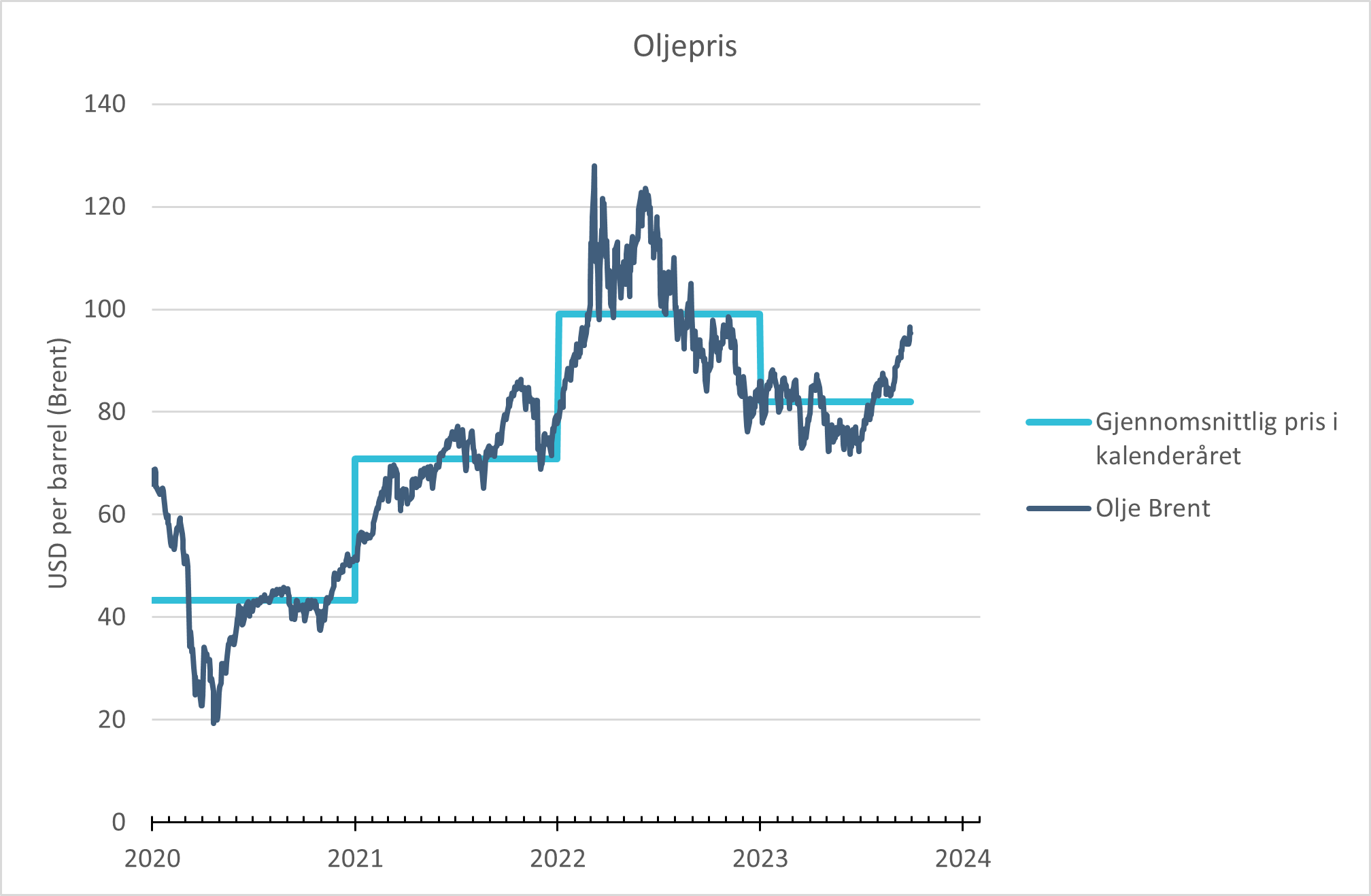

Ledere for noen av verdens største oljeselskaper møttes for to uker siden i Calgary i Canada for den tjuefjerde World Petroleum Congress. Med en oljepris over 90 amerikanske dollar per fat, den høyeste siden november i fjor, var oljeselskaper og myndighetsrepresentanter fra hele verden samlet. De var enige om at “Peak Oil” ikke er i ferd med å sette dem ut av virksomhet med det første.

Figur 1 – oljepris

Kilde: Bloomberg, Norcap

Selv om industrien er under press for å adressere sin rolle i å bidra til klimaendringer – ifølge klimaforskere ble 2022 det varmeste året som noensinne er registrert, og ble preget av skogbranner og flom over hele verden – er lederne for oljeselskapene fortsatt optimistiske når det gjelder fremtiden for oljemarkedet.

Amin Nasser, administrerende direktør i Saudi Aramco, verdens største oljeselskap, sa under en paneldebatt at etterspørselen etter olje vil vokse til 110 millioner fat per dag i 2050, opp fra dagens nivå på litt over 100 millioner.

Økende etterspørsel fra Kina og Russlands invasjon av Ukraina, som har forstyrret energimarkedene over hele verden, bidrar til å holde prisene på olje høye. I tillegg har Saudi-Arabia og Russland nylig blitt enige om å forlenge sine frivillige produksjonskutt av olje ut året, noe som ifølge International Energy Associations (IEA) fører til en betydelig markedsmangel.

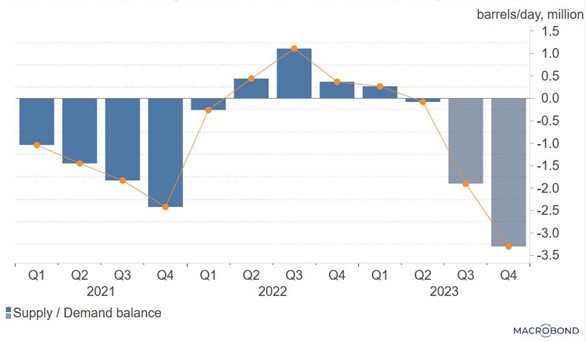

Ifølge Macrobond, som baserer seg på tall fra OPEC, vil etterspørselen etter olje allerede i vinter kunne overstige tilbudet. Det kan føre til ytterligere prisøkninger.

Figur 2 – Global markedsbalanse for oljemarkedet

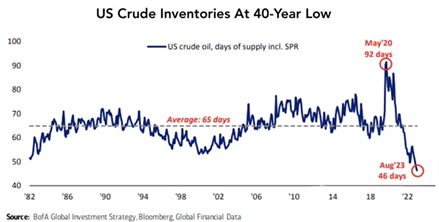

En skvis i oljemarkedet hvor etterspørsel i perioder vil overstige tilbudet, vil kunne skje i en periode hvor oljelagrene er lave. De amerikanske oljelagrene er på sitt laveste nivå på 40 år, målt i antall dagers forbruk.

Figur 3 – de amerikanske oljelagrene er lave (målt i antall dagers forbruk)

Selv om oljeprisen er på full fart mot $100 fatet, virker det som de amerikanske oljeskiferprodusentene i USA ikke har hastverk med å øke investeringene sine for å øke produksjonen. Selskapene begrunner det med at de ønsker å heller fokusere på utbytte og tilbakekjøp av egne aksjer. I tillegg dempes investeringsiveren av økte finanskostnader.

- Oslo Børs er rimelig priset

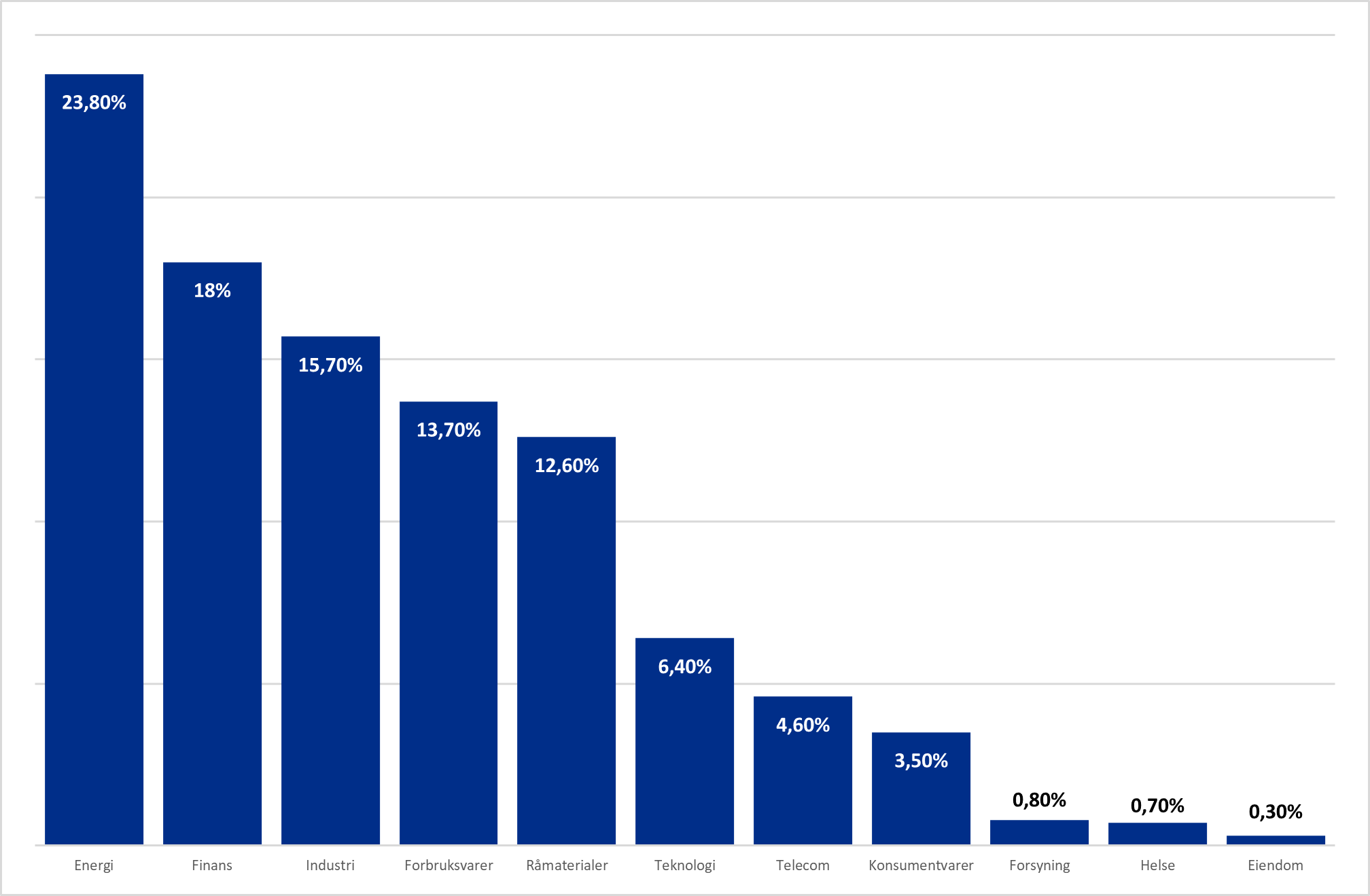

Energi er den største sektoren i Oslo Børs sin fondsindeks (OSEFX), og verdien av alle selskapene innen denne sektoren utgjør 24% av den totale markedsverdien. Den nest største sektoren i fondsindeksen er finans (18%). Bankene har også en grad av eksponering mot olje, gass, oljeservice og shipping gjennom sine utlånsporteføljer. Det vil si at over 40% av Oslo Børs har en viss eksponering mot olje og gass.

Figur 4 – vekt ulike sektorer, Oslo Børs Fondsindeks (OSEFX)

Kilde: Bloomberg, Norcap

Det vil si at store deler av Oslo Børs er avhengig av hva som skjer med olje- og gassprisene fremover, noe vi erfarte i forrige måned. Oljeprisen steg fra $86,86 til $95,31 i september. Det globale aksjemarkedet falt 4,4% i den perioden, mens fondsindeksen på Oslo Børs var opp 1,4%.

De to vanligste metodene for å vurdere prising av aksjer er enten å vurdere selskapenes markedsverdi relativt til inntjening (Price/Earnings (PE)) eller selskapenes markedsverdi relativt til bokførte verdier (Price/Book (PB)). PE er ofte beregnet ved å dele markedsverdien på forventet resultat de neste 12 månedene. For Oslo Børs er dette forholdstallet i dag 11x. Det vil si at verdien på alle selskapene på Oslo Børs er 11 ganger så stor som det forventede aggregerte resultatet for disse selskapene de neste 12 månedene. Historisk gjennomsnitt i perioden 2006-2023 var 14x. Det vi si at Oslo Børs er priset noe lavere enn det som er vanlig for Oslo Børs.

Figur 5 – verdsettelse selskaper på Oslo Børs (OSEBX) relativt til resultat de neste 12 månedene

Kilde: Bloomberg, Norcap

Men siden resultatene for selskapene på Oslo Børs svinger såpass mye og siden disse svingningene i stor grad er avhengig av utviklingen i den globale økonomien, er det flere som mener nytteverdien ved å vurdere markedsverdi relativt til bokførte verdier er større. Bokførte verdier er mer stabile og endrer seg i mindre grad. I dag prises Oslo Børs 1,7 ganger bokførte verdier og dette er likt historisk gjennomsnitt. Men som grafen under viser, pris/bok-multippel på Oslo Børs har en tendens til å følge oljeprisen.

Figur 6 – verdsettelse selskaper på Oslo Børs (OSEBX) relativt til dagens bokførte egenkapital (blå linje, venstre akse) og oljeprisen (gul linje, høyre akse)

Kilde: Bloomberg, Norcap

- Svak norsk krone

Kronen er for tiden svak sammenlignet med dollar og euro. En dollar koster i dag 10,70, mens historisk gjennomsnittlig pris har vært 7,18. En euro koster i dag 11,32 sammenlignet med et historisk snitt på 8,23. Det finnes flere forklaringer på hvorfor kronen er svak, men en viktig grunn er rentedifferansen til Europa. Norge har historisk hatt høyere rente enn Europa, men i det siste har rentenivået jevnet seg ut. Høy vekst i norske lønninger i begynnelsen av århundret forverret konkurransekraften til Norge sammenlignet med utlandet. Uforutsigbare avgifter og skatter kan også være en forklaring til at utlendinger trekker seg vekk fra norske investeringer og dermed reduserer etterspørselen etter kronen. Kronesalget til Norges Bank vil kun ha en midlertidig effekt, på lengre sikt vil oljeselskapenes etterspørsel etter kronen være lik Norges Banks behov for å selge kronen, justert for endringer i statsbudsjettet.

Selv om kronen er usedvanlig svak for tiden, er det i seg selv ingen garanti for at den skal styrke seg. Hvis markedet får rett, vil rentetoppen i Europa nås rundt årsskiftet. Rentetoppen i Norge kan komme senere. I tillegg kan det være at renten skal økes mer i Norge enn Europa før toppen er nådd. Det er derfor en viss mulighet for at rentedifferansen vil kunne øke igjen, noe som kan styrke kronen. Den svake kronen har også økt konkurransekraften til norsk næringsliv og kan også bidra til en sterkere krone. Økte energipriser, solid statlig økonomi og et stabilt politisk system tilsier at kronen har potensiale til å styrke seg.

Det globale aksjemarkedet, målt ved verdensindeksen MSCI World All Countries, har steget 19,6% så langt i år i norske kroner. I amerikanske dollar har indeksen steget kun 10,1%. Differansen på 9,5% skyldes svekkelse i kronen. Hvis kronen styrker seg, vil utenlandske aksjer falle i verdi, alt annet lik.

Figur 7 – USDNOK – antall kroner for å kjøpe en amerikansk dollar

Kilde: Bloomberg, Norcap

Oppsummering – kortreist aksjemarked til salgs

Norske aksjer nyter godt av sterke energipriser og utsiktene for oljeprisene er gode. OPEC virker fast bestemt på å holde oljeprisen på et høyt nivå ved å justere tilbudet. Det norske aksjemarkedet virker fornuftig priset, både relativt til egen historie, men også relativt til andre markeder. Kronen er svak, og kan styrke seg fremover. Det kan derfor være lurt med en andel norske aksjer i aksjeporteføljen fremover.

“Oil is headed as high as $150 a barrel unless the US government does more to encourage exploration”

Continental Resources Inc.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -5,0 % | 22,9 % |

| MSCI World | -4,4 % | 19,6 % |

| Oslo Børs (OSEBX) | 2,0 % | 8,6 % |

| MSCI Emerging | -3,2 % | 10,9 % |

| Norsk statsrente (3m) | 0,3 % | 2,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.