Økte renter gir næringseiendom en fortjent pause

“ Gitt den markante renteoppgangen skal også yield på næringseiendom opp”

Akershus Eiendom, august 2022

Høy inflasjon, geopolitisk usikkerhet og økende renter har ført til økt usikkerhet i markedet for norsk næringseiendom. Den raske økningen i rentene forventes å ha effekt på avkastningskravet til eiendomsinvestorene. Yield brukes i eiendom som et begrep for avkastning fra leieinntekt på en eiendom (leieinntekt/markedsverdi). Selv om det foreløpig er få eksempler på at yielden faktisk har steget, rapporterer flere og flere aktører om et stemningsskifte i markedet.

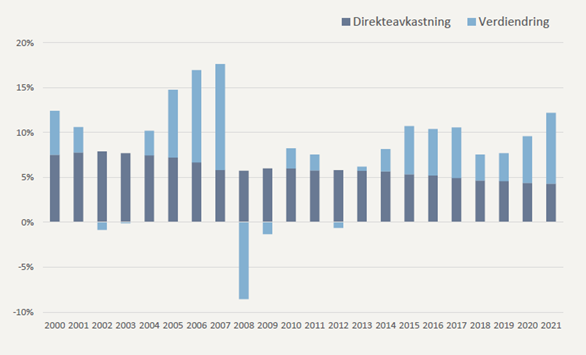

Høy avkastning i næringseiendom i 2021

Fjoråret var et lønnsomt år for de som hadde investert i næringseiendom. I følge MSCI Real Estate var 2021 det beste året siden 2007 for norsk næringseiendom. En stor del av avkastningen skyldtes økte verdier.

Figur 1 – avkastning norsk næringseiendom

Kilde: MSCI Real Estate, DEAS Asset Management

Høyt transaksjonsvolum i 2021

Norsk økonomi har opplevd solid vekst i 2022, og sysselsettingsveksten har vært spesielt sterk

for kontorbaserte yrker. Dette har ført til høy etterspørsel etter kontorlokaler. Fjoråret hadde rekord-høyt transaksjonsvolum i norsk næringseiendom, både målt i verdi og antall. Så langt i år er aktiviteten lavere, men fortsatt på et høyt nivå sammenlignet med perioden 2017-2020.

Figur 2 – Transaksjonsvolum, norsk næringseiendom

![]()

Kilde: Akershus Eiendom per august 2022

Transaksjonsvolumet i mai måned var høyt, mens juni så en kraftig nedgang. Det rapporteres nå om avstand mellom kjøper og selger og transaksjoner fremover forventes å indikere en yield-oppgang. Akershus Eiendom har økt sine yield-estimater for kontor, logistikk og handel, men beholdt sine estimater uendret for de beste kontoreiendommene i Oslo. Dette skyldes fortsatt stor etterspørsel. Utenlandske investorer var mindre aktive i første halvår 2022 sammenlignet med 2021, mens tilretteleggere, eiendomsfond og private eiendomsselskaper økte aktiviteten.

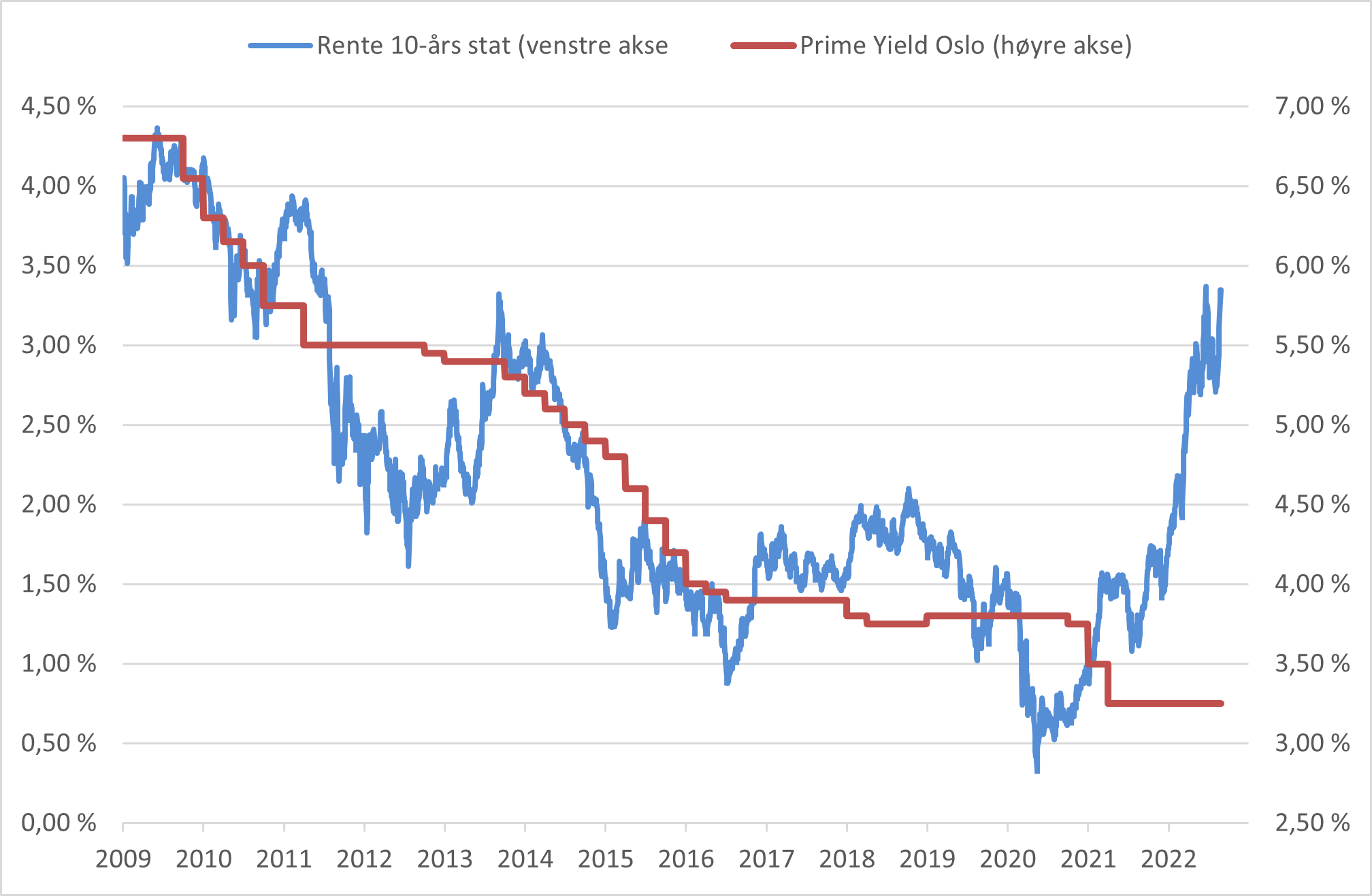

Økte renter

Når renten øker vil de mest rentesensitive aktørene (tilretteleggere, belånte fond og transaksjonsdrevne eiendomsselskaper) ønske lavere priser for å tilfredsstille sitt økte avkastningskrav. Disse aktørene har drevet likviditeten opp de siste årene og bidratt til transaksjonsrekordene vi har sett de siste to årene. Aktører som benytter seg av høy belåning vil oppleve økte finansieringskostnader og vil dermed senke prisen de er villig til å betale for å oppnå samme avkastning. Økte renter vil også gi bedre avkastning i andre investeringsaktiva, slik som obligasjoner og finansielle investorer vil flytte kapital tilbake til obligasjonsmarkedet.

Figur 3 – Renteutvikling og yield i attraktive områder i sentrum av Oslo

Kilde: Bloomberg

Inflasjonsbeskyttelse

Investeringer i eiendom regnes gjerne som stabilt og trygt i urolige tider og som en god forsikring mot inflasjon. Leieinntekter er som regel justert mot konsumprisindeksen (KPI). I juli var endring i KPI på 6,8%. I de fleste leiekontrakter for næringseiendom reguleres leien hvert år per 1. januar basert på siste kjente indeks på reguleringstidspunktet. Siste kjente indeks per 1. januar vil normalt være indeksen som kunngjøres 10. desember foregående år (KPI for november). Tolvmånedersendringen kunngjort 10. desember 2021 var 5,1 %, hvilket vil være den prosentsats som er grunnlaget for leiereguleringen i 2022. Hva inflasjonen vil være i november er fortsatt ukjent, men det meste tyder på at den blir høy og at eier vil bli kompensert ved økte leieinntekter i 2023.

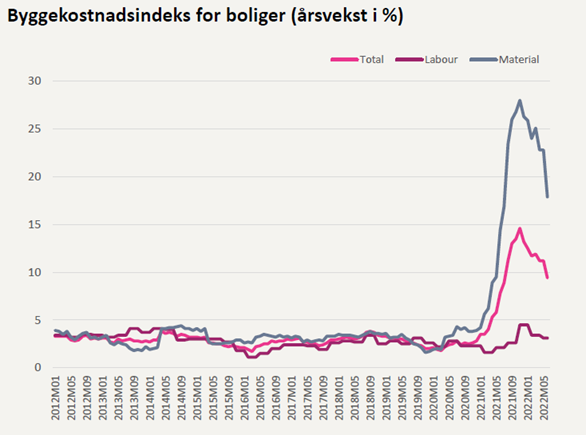

Økte byggekostnader og lite nybygg

Råvareprisene har steget mye de siste to årenene og høyere byggekostnader har flere ringvirkninger. Det blir dyrere å bygge nytt, rehabilitere eldre bygg og gjøre tilpasninger til nye leietagere. Økte byggekostnader kan på den andre siden redusere antall nybygg og det kan bidra til høyere leienivåer og økt verdi for eksisterende bygg.

Figur 4 – Økte byggekostnader

Kilde: DEAS Asset Management

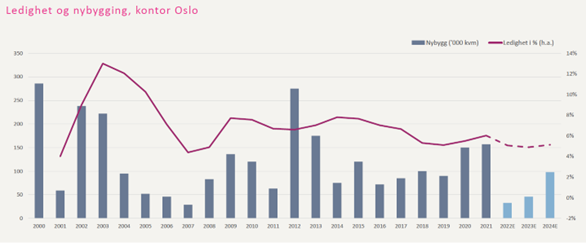

Det er for tiden lav kontorledighet i Norge, særlig i Oslo. Det forventes heller ikke stor økning i antall nybygg de neste tre årene. Det er heller ikke rapportert lavere etterspørsel på grunn av økt bruk av hjemmekontor, men det kan endre seg fremover.

Figur 5 – Lav kontorledighet og lite nybygg

Kilde: Akershus Eiendom, DEAS Asset Management

Re-allokering av kapital blant store institusjonelle investorer

På grunn av kraftig fall i rentene etter pandemien har løpende avkastning på obligasjoner vært svak. Lav avkastning har trolig bidratt til at investorer har søkt etter høyere avkastning andre steder og det har vært en økende allokering av investeringsmidler til eiendom de siste årene. Høy avkastning i næringseiendom i 2021 kan ha ført til at flere av de store institusjonelle investorene har fått for høy andel eiendom i porteføljen og må redusere sin eksponering for å returnere til strategisk allokering.

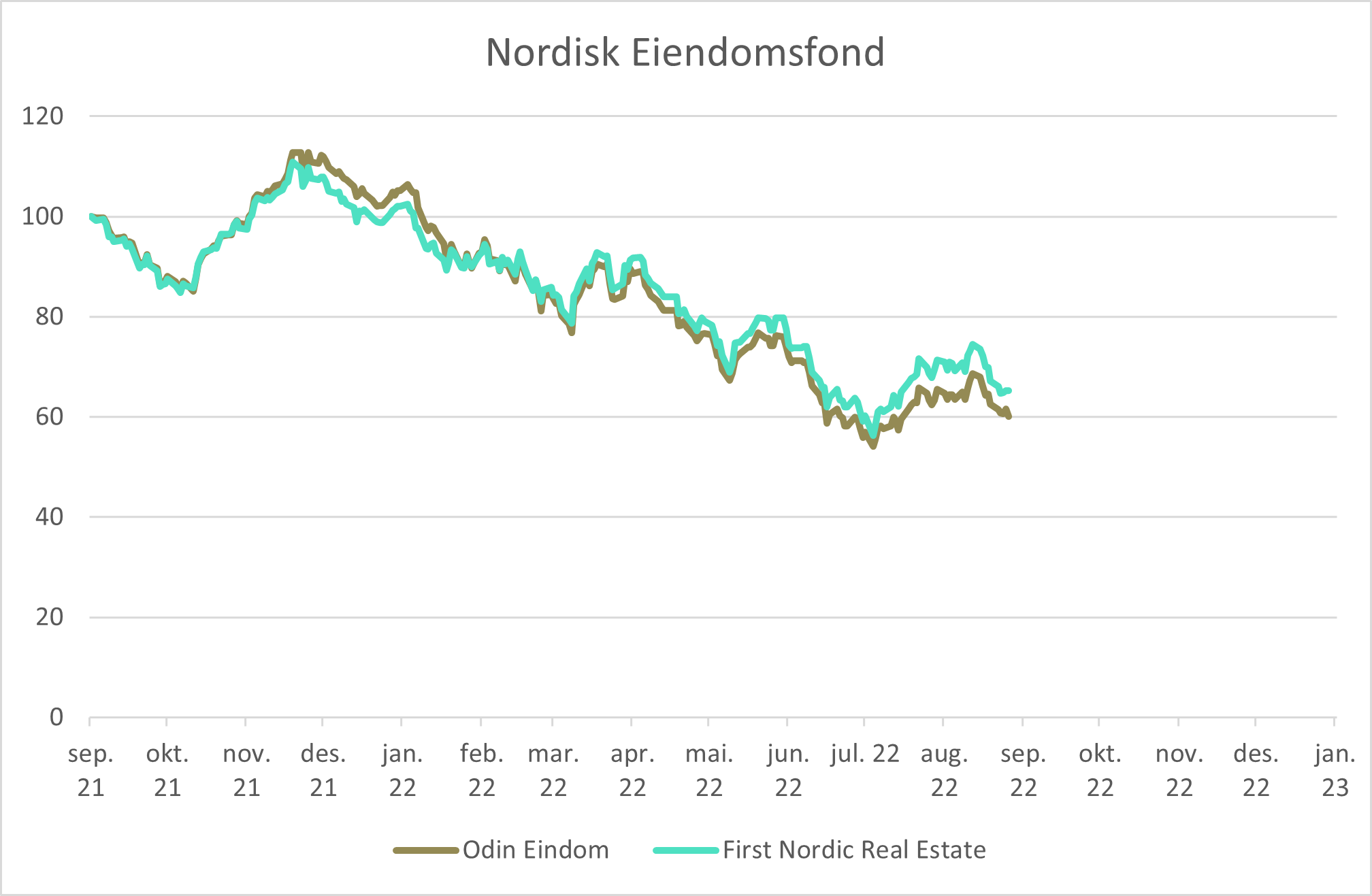

Fond som investerer i børsnoterte eiendomsaksjer i Norden har hatt en svak utvikling den siste tiden. Odin Eiendom og First Nordic Real Estate Fund har falt med henholdsvis 40% og 35% siste 12 måneder. Disse fondene har i hovedsak eksponering mot svenske børsnoterte eiendomsaksjer (Odin Eiendom har 92% og First Nordic Real Estate har 70% svenske eiendomsaksjer). Mange av de svenske børsnoterte eiendomsselskapene er høyt belånt og har falt på grunn av økte renter. Bortsett fra logistikk, prises svenske eiendomsaksjer til en rabatt til verdier. Men også norske eiendomsselskaper har hatt negativ utvikling siste året. Entra er et norsk eiendomsselskap med over 50% av leieinntektene fra offentlige selskaper og har lån som tilsvarer 49% av eiendomsverdiene (“loan-to-value”). Aksjen er ned 36% siste 12 månedene.

Figur 6 – Svak utvikling for nordiske eiendomsaksjer

Kilde: Bloomberg

Oppsummering

Selv om næringseiendom har god inflasjonsbeskyttelse, er sektoren likevel rentesensitiv. Økte renter gir økte avkastningskrav, økte finansieringskostnader, banker blir mer restriktive med sine utlån og finansielle investorer kjøper alternative aktiva, slik som obligasjoner. Husleien blir justert for inflasjon og eiendomsfond med lite gjeld vil klare seg bra til tross for et noe svakere marked for næringseiendom. Økte byggekostnader og redusert byggeaktivitet tilsier at det ikke blir en stor nedtur i næringseiendom, mer som en pause i oppgangen.

“Med stigende renter vil vi få en reprising av næringseiendom. Enn så lenge har prisfallet vært dempet av andre effekter, som stigende leieinntekter grunnet inflasjon og tro på verdiskapning i eiendommene. Det er alltid litt treghet i den unoterte delen av eiendomsmarkedet, men det vil korrigeres etter hvert som kosten på finansiering stiger”

Peter T. Malling til Kapital 24. august 2022

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -1,9 % | -6,5 % |

| MSCI World | -2,0 % | -8,4 % |

| Oslo Børs (OSEBX) | -0,4 % | 3,9 % |

| MSCI Emerging | 2,5 % | -9,1 % |

| Norsk statsrente (3m) | 0,0 % | 0,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.