Problemene tårner seg opp i Kina

“The government has been pushing ambitious social agendas, from the stringent zero-covid policy to antitrust crackdowns on large tech firms and the pursuit of “common prosperity”. Many market participants read these as a signal that the state is prioritising social objectives over the interests of private businesses.”

Wei Xiong, Professor of Economics at Princeton University

The Economist, 24. august 2023

Deng Xiaoping overtok etter Maos død i 1976 og sammen med hans allierte gjennomførte han flere reformer som gradvis førte Kina fra en planøkonomi til en mer markedsbasert økonomi. Han åpnet landet for utenlandske investeringer og teknologi. Dette løftet en milliard mennesker ut av fattigdom og gjorde Kina til en av verdens raskest voksende økonomier. Denne veksten er nå i ferd med å avta, noe som kan få konsekvenser for mange land, inklusiv Norge.

Som vi skrev i vår markedskommentar for august 2022 (Farvel min Konkubine), må Kina få ordnet opp i et urolig eiendomsmarked, dreie økonomien fra investeringer til forbruk, åpne opp etter strenge smitte-restriksjoner og bedre relasjonene med den vestlige verden. Dessverre ser vi få tegn til at Kina klarer (eller er villig til) å møte disse utfordringene.

«China’s economy is a ticking time-bomb» sa den amerikanske presidenten Joe Biden nylig.

Overinvestering i eiendom

Kinesiske myndigheter har tidligere reagert raskt når den økonomiske veksten avtar. Mange mener at Kina reddet den globale økonomien under finanskrisen ved å øke infrastruktur-investeringer og stimulere eiendomsmarkedet. Baksiden av slike stimulerende tiltak er at eiendomsmarked nå er preget av overinvestering og gjeldsproblemer. Flere av de store boligutviklerne har vansker med å betale tilbake gjeld og flere har gått konkurs. Gjelden til disse selskapene er enorm og utgjør 16% av kinesisk brutto nasjonalprodukt (BNP).

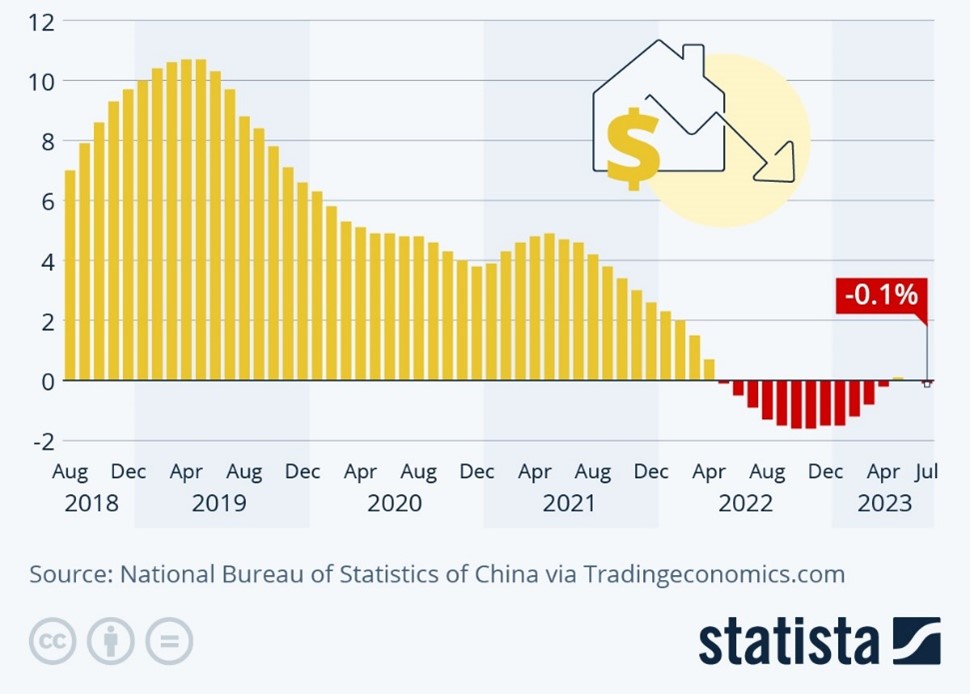

Figur 1 – årlig endring i pris for nye boliger i Kina (pr måned)

Prisene på eiendommer i Kinas 100 største byer har falt med 14 % sammenlignet med toppen i 2021. I de mindre byene, der prisinformasjonen fortsatt er mangelfull, er situasjonen sannsynligvis verre.

Fallende priser og gjeldsproblemer blant de største boligutviklerne vil sannsynligvis føre til mindre byggeaktivitet fremover. Eiendom antas å stå for 30% av Kinesisk økonomi (andel av brutto nasjonalprodukt, BNP). Ifølge det internasjonale pengefondet, IMF, vil kinesisk vekst utgjøre nesten 23% av global vekst i år. Hvis byggeaktiviteten avtar, vil det kunne føre til lavere global vekst og redusert etterspørsel etter råvarer.

Skyggebank

I løpet av Kinas år med sterk økonomisk vekst, dukket det opp fond med investeringsprodukter som ofte tilbød årlige avkastninger på 10% eller mer. Eiendomsutviklere og lokale myndigheter var villige til å låne penger til høye rentesatser, transaksjoner møtte mindre regulatorisk gransking enn bankutlån, og fond nyttiggjorde seg av den utbredte oppfatningen at investeringer var beskyttet av staten på en måte som lignet bankinnskudd. Det viste seg å være feil og ettersom flere boligutviklere misligholder sine lån, er det sannsynlig at flere fond vil være ute av stand til å gjøre opp for seg. Dette markedet er uoversiktlig og uregulert og blir ofte omtalt som skyggebank. Siden markedet er uregulert, er det vanskelig å vite hvordan smitteeffekten til andre deler av økonomien vil være.

De unge sliter med å få jobb

Unge kinesere i dag har vokst opp i en periode med sterk økonomisk vekst og økt levestandard. I det siste har utsiktene for disse unge endret seg. Ungdomsledigheten i Kina har steget kraftig og er nå over 21% i aldersgruppen 16-24 år. Det er et så høyt tall at myndighetene har besluttet å stoppe publisering av arbeidsledighetstall for unge. Høy arbeidsledighet skaper risiko for uro blant befolkningen, noe vi opplevde i 1989 da studenter demonstrerte på Den himmelske freds plass i Beijing.

Flere unge kinesere lar være å gifte seg. Unge menn uten bolig er lite attraktiv for unge kinesiske kvinner. Uten jobb og med høye boligpriser, vil unge kinesiske menn slite med å skaffe seg sin første bolig. Dette lover ikke godt for Kinas dystre fødselsrate (antall barn en kvinne forventes å få i løpet av livet). Den er på et historisk lavt nivå på 1,2. I tillegg til høye boligpriser peker analytikere på de stadig økende kostnadene ved barneoppdragelse. Forsøk på å rette opp situasjonen har vært mislykket. I 2016 byttet regjeringen ut ett-barns-politikken med en grense på to barn per par. I 2021 gikk de over til en tre-barns-politikk. Incentiver som kontantutbetalinger, skattelette og lengre fødselspermisjon har ikke hatt stor effekt. Flere unge mennesker med god råd, vurderer å forlate Kina. Velstående kinesere reiser til Singapore og antall kinesere som prøver å komme til USA via Latin-Amerika har skutt i været.

Befolkningsveksten forventes å være fallende fremover. FN varsler at Kinas befolkning kan gå fra 1.426 millioner i 2022 til under 800 millioner innbyggere i 2100.

Figur 2 – høy arbeidsledighet blant unge

Handelskonflikt

Det siste året har forholdet mellom Kina og USA blitt svekket, særlig etter at USA skjøt ned en kinesisk spionballong over USAs østkyst. I tillegg innførte USA i august i år ytterligere sanksjoner som begrenser Kinas tilgang til avanserte databrikker og halvledere. USA begrunnet beslutningen med å sikre at Kina ikke utnytter amerikansk teknologi til å utvikle avanserte våpen. Kinas handelsminister uttrykte at beslutningen «deviates from the principal of fair competition and the market economy that the US consistently advocates”.

USA prøver også å legge press på andre nasjoner for å få de til å innføre samme restriksjoner. Store teknologi-selskaper i Sør-Korea mottar store subsidier fra USA i bytte mot å handle mindre med Kina. Nederland instruerte ASML, verdens dominerende produsent av halvleder-maskiner, til å følge de amerikanske restriksjonene. Kina har svart med å stoppe all eksport av gallium og germanium, to metaller som brukes til å produsere halvledere og kommunikasjonsutstyr.

Amerikanske selskaper jobber med å bli mindre avhengig av Kina. Både HP og Dell har planer om å flytte produksjonskapasitet fra Kina til Vietnam, Thailand og Mexico. For Apple er Kina en utfordring. Salget i Kina har vokst kraftig og utgjør nå nesten 50% av Apples salg i USA. Kina er også en viktig produsent for Apple. Mer enn 90% av alle iPhone som blir produsert i verden, blir produsert i Kina. Selv om Apple jobber med å finne nye leverandører, vil det ta lang tid å få redusert selskapets avhengighet av kinesiske produsenter.

Taiwan

En kinesisk invasjon av Taiwan ville ha «katastrofale resultater» for verden, sa Taiwans utenriksminister Joseph Wu i et intervju, og viste til øyas strategiske betydning for halvlederindustrien og globale skipsruter. Wus advarsel kommer i forkant av Taiwans presidentvalg. Kina hevder Taiwan er en del av Kinas territorium og har gjentatte ganger lovet å innlemme Taiwan med resten av Kina — militært om nødvendig.

De kommersielle konsekvensene av en konflikt på tvers av stredet ville være enorme — over 50 prosent av verdens skipscontainere passerer gjennom den 180 kilometer brede sjøveien som skiller Taiwan fra fastlandet Kina. Investorer er også nervøse for hva som vil skje med likviditeten i kinesiske aksjer dersom det skulle skje en eskalering av konflikten mellom Kina og Taiwan, særlig basert på erfaring med russiske aksjer etter invaderingen av Ukraina.

Brudd på menneskerettigheter

FNs høykommissær for menneskerettigheter publiserte i fjor en rapport på over 40 sider om brudd på menneskerettigheter i Xinjiang-regionen i Kina. FN-rapporten konkluderer med at Kina har begått alvorlig brudd på menneskerettighetene i regionen. Kina har i flere år blitt anklaget for brudd på menneskerettigheter mot den muslimske minoriteten uigurer. Menneskerettsgrupper mener at over én million uigurer er pågrepet i Kina. USA og andre vestlige land omtaler behandlingen av uigurer som et folkemord, men Kina nekter for anklagene og kaller det århundrets løgn.

Internasjonale investorer trekker seg ut av Kina

Kina lider av noe dypere enn bare svak etterspørsel og høy gjeld. Mange av utfordringene stammer fra landets økonomiske politikk, som forverres i takt med at president Xi Jinping sentraliserer makten. Tidligere, når veksten i økonomien har avtatt, har de kinesiske myndighetene satt i gang store infrastrukturinvesteringer og stimulert boligmarkedet.

Tvilen om bærekraften i denne strategien har økt og det er lite sannsynlig at det vil skje denne gangen. Mer ønskelige former for stimulans, som bedre pensjonsordninger, arbeidsledighetstrygd, bedre sosiale ordninger og økonomisk støtte til fattige husholdninger, er heller ikke sannsynlig, ettersom Xi Jinping har tatt avstand fra såkalte «velferdsordninger». Myndighetenes regulering av de store tech-selskapene, som Alibaba og Meituan, har sendt klare signaler om at grundere ikke skal tjene seg rike og vil legge en demper på fremtidig grunder-virksomhet. Den strenge nedstengningen under pandemien har i tillegg skremt kineserne, svekket tilliten til systemet og ført til redusert forbruk og økt sparing.

Kinas vekst-periode ser ut til å være over og investorer kan forvente mer moderat økonomisk utvikling fremover. Mange investorer vil derfor konkludere at avkastningspotensialet ikke er stort nok til å forsvare den høye risikoen. Globale investorer har trukket mer enn $10 milliarder ut av det kinesiske aksjemarkedet og både Goldman Sachs og Morgan Stanley har nedjustert kursmål for kinesiske aksjer. En lengre periode med svak vekst vil dessverre påvirke veksten i global økonomi og kan komme på et tidspunkt da veksten i den vestlige verden allerede er lav.

Figur 3 – utlendinger selger seg ut av Kina

Deng Xiaoping var en pragmatiker og er kjent for sitatet: «Det spiller ingen rolle om en katt er svart eller hvit, så lenge den fanger mus.» Dette tolkes som at så lenge økonomien fungerer, er det en god økonomi. Han uttalte disse ordene lenge før Kinas økonomiske reform og åpning, men de har blitt synonyme med dette fenomenet. Det kan se ut som Xi Jinping ikke er like pragmatisk.

“Xi Jinping, China’s president, has called on youths to “eat bitterness” – a Chinese phrase for enduring hardship – to create a better China”

The Guardian, 29. Juli 2023

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,6 % | 28,9 % |

| MSCI World | 2,3 % | 24,7 % |

| Oslo Børs (OSEBX) | 0,9 % | 5,6 % |

| MSCI Emerging | -1,2 % | 13,8 % |

| Norsk statsrente (3m) | 0,4 % | 2,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.